Курсовая работа: Перспективное планирование

Перспективное планирование на предприятии включает следующие этапы:

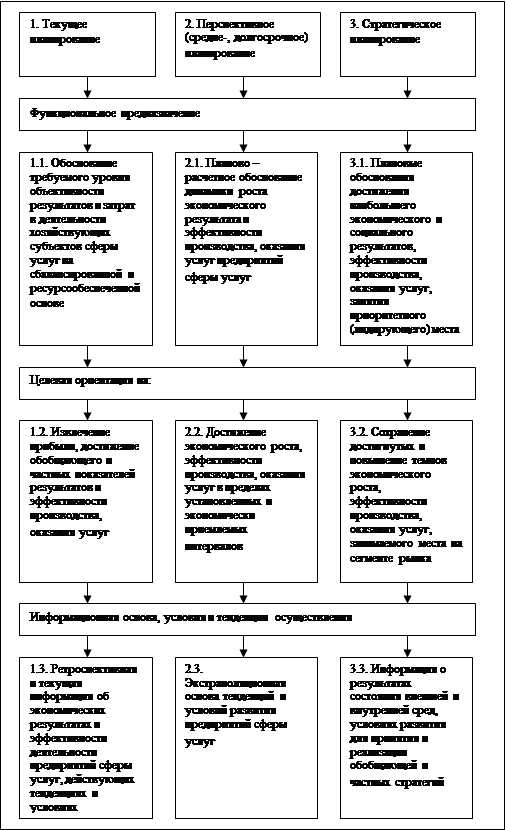

1. Прогноз развития предприятия на основе маркетинговых исследований и оценки ее конкурентоспособности.

|

???. 2.1. ????? ?????????????? ????????, ?????????????? ? ??????????????? ???????????? ?????????-?????????????? ???????? ???????????.

2. Выявление основных проблем, сдерживающих улучшение рыночных позиций, обоснование вариантов их разрешения, оценка возможных последствий того или иного выбора.

3. Разработка долгосрочного плана, устанавливающего цели развития и соответствующие нормативные показатели.

4. Целевые программы по стратегическим зона хозяйствования [2].

Рассматривая зарубежные предприятия, можно увидеть, что перспективное планирование ведется снизу вверх или сверху вниз. Где в первом случае руководство предприятия выдвигает стратегические идеи и разрабатывает общий прогноз развития, а небольшой плановый отдел устанавливает единую форму плановых документов, методику расчетов и экономических обоснований, а также координирует работу структурных единиц. Такой порядок распространен в крупных акционерных компаниях [6].

Во втором же случае плановый отдел сообщает цехам и производствам исходную информацию для разработки планов и устанавливает задания по важнейшим показателям (объем реализации, лимит расходов, прибыль).

2.3.2 Анализ информации и прогнозирование

Планирование и прогнозирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надежность прогнозирования зависит от точности полученной и обработанной информации - фактических показателей прошлого.

Анализируя деятельность предприятия, составляя прогноз его функционирования, аналитик не всегда располагает информацией, достаточной для прогнозирования, а иной раз высшее руководство фирмы попросту не понимает сложных методов количественного прогнозирования, что, в любом случае, требует применения качественных методов прогнозирования [10].

Возможные разновидности прогнозов можно представить в виде следующего ряда:

1. Экономические прогнозы - носят преимущественно общий характер и служат для описания состояния экономики в целом по компании или по конкретным изделиям.

2. Прогнозы развития конкуренции - характеризуют возможную стратегию и практику конкурентов, их долю на рынке и так далее.

3. Прогнозы развития технологии - ориентируют пользователя относительно перспектив развития технологий.

4. Прогнозы состояния рынка - используются для анализа рынка товаров.

5. Социальное прогнозирование - исследует вопросы, связанные с отношением людей к тем или иным общественным явлениям.

Из всей совокупности возможных методов анализа одним из наиболее перспективных является балловый метод. Его можно использовать не только для прогнозирования, но и для планирования и для анализа. Этот метод позволяет объективизировать совокупность субъективных мнений [10].

2.4 Проблемы перспективного планирования

При решении задач перспективного планирования российских предприятий неизменно в качестве ключевого ограничивающего фактора встает проблема стратегической нестабильности социально - экономической среды.

Стратегическая стабильность определяется предсказуемостью отношений складывающихся между хозяйствующими субъектами и органами власти, наличием ясно обозначенных и выполняемых взаимных обязательств. Отсутствие ясности и предсказуемости провоцирует предприятия на реализацию близоруко-эгоистичной стратегии максимизации "ближайшей экономической выгоды" [11].

Узкий горизонт планирования сам по себе ведет к утрате значительных деловых возможностей. Еще большие потери порождаются психологическим климатом эгоизма и агрессии по всему спектру социальных и деловых отношений. Попытка ограничить указанные негативные проявления за счет расширения и ужесточения государственного контроля есть воздействие на следствия, а не причины.

Массированный контроль не может обеспечить высокого качества среды, но существенно увеличивает издержки общества и предприятия, питает коррупцию, что в свою очередь поощряет стратегию "ближайшей выгоды". Возникающий порочный круг формирует самоподдерживающуюся социально-экономическую среду низкого качества [9].

2.5 Недостатки и препятствия перспективного планирования, встречающиеся на предприятии

Проводимая в России экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом это относится к средним и малым предприятиям) освободиться от планирования, считая его оковами для себя. Неустойчивость сегодняшней российской экономики часто не позволяет осуществлять нормальное планирование. Такая экономическая ситуация используется многими производителями для оправдания отсутствия четкой системы планирования, отсутствия производственного (внутреннего) бизнес-плана предприятия.

Однако принятие решений на базе интуиции, импровизации, как правило, не приводит к оптимальным результатам и в условиях нормальной, некриминальной экономической деятельности. Тем более, в условиях развития рыночных отношений, роста и усиления конкуренции возрастает роль планирования.

Конечно, внешняя среда очень изменчива, множество таких факторов, как инфляция, спад производства, налоги, льготы делают экономическую ситуацию на предприятии в значительной мере неопределенной. Все это, действительно, существенно усложняет систему планирования, но никак не отрицает ее необходимость. Процесс планирования является инструментом, помогающим в принятии управленческих решений, поэтому и в рыночной экономике от него не отказываются.

На сегодняшний день у большинства российских предприятий отсутствуют базовые элементы оперативного планирования, притом, что технология планирования процесса весьма существенно варьируется с учетом отраслевой специфики предприятия.

Наиболее остро проблема внедрения эффективного механизма планирования стоит перед промышленными предприятиями. В промышленности цикл оборота капитала является наиболее "представительным" по сравнению со всеми другими отраслями экономики: здесь присутствуют и стадии снабжения (закупка материальных ресурсов), и стадии производства, и стадии хранения и сбыта произведенной продукции, а также расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует [11].

Планировать необходимо. Часто бывает, что технологически на предприятиях просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам. Необходимо заранее составлять план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

К несчастью, жизнь администрации предприятия не всегда проходит гладко. Существуют препятствия, которые нужно выявлять, а затем обходить или устранять.

К наиболее распространенным препятствиям можно отнести [11]:

стратегию предприятия, разработанную не полностью на самом высоком уровне, так что цели для подразделений и отделов будут не совсем ясны;