Курсовая работа: Планирование в системе бухгалтерского управленческого учета

7. По степени точности

7.1.Уточненное;

7.2. Укрупненное

8. По типам целей

8.1. Оперативное;

8.2. Тактическое;

8.3. Стратегическое;

8.4. Нормативное.

1.3 Бюджет как элемент общего процесса планирования

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой частью. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения редких экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы[5] .

Основные требования к информации, содержащейся в бюджете, следующие: достаточность, неизбыточность, ясность и доступность. Конкретные формы составления бюджета каждое предприятие выбирает самостоятельно.

Все бюджеты можно разделить на две группы: финансовые и операционные.

Финансовые (основные) бюджеты предназначены для управления финансами предприятия, оценки финансового состояния бизнеса для выполнения определенных управленческих задач. В финансовых бюджетах отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовые бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта.

Операционные бюджеты – это бюджеты, характеризующие доходы и расходы по операциям, планируемым на предстоящий период для отдельных объектов бюджетирования. Операционные бюджеты, прежде всего необходимы для более точного составления финансовых бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении финансовых бюджетов.

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как управленческая технология, включает три составные части.

1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т. п.).

3. Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета, в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т. п.), да еще по отдельным видам хозяйственной деятельности предприятия или его структурным подразделениям (по видам изделий, по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не только для юридического лица в целом (что отчасти делают, пусть с изъянами и упущениями, некоторые бухгалтерские программы).

Если из схемы выпадает хотя бы один составной элемент, то вряд ли можно рассчитывать на успех постановки бюджетирования и на то, что оно поможет решить проблемы в области управления финансами.

Сегодня в России отсутствует четкая взаимосвязь бюджетирования как управленческой технологии (от методического обеспечения до системы организационно-распорядительной документации) и программного обеспечения по автоматизации финансового планирования. Большинство консалтинговых разработок и компьютерных программ существуют сами по себе, что значительно осложняет постановку внутрифирменного бюджетирования и финансового планирования в российских компаниях. Это вызвано отсутствием единой концептуальной основы, а проще говоря, понимания того, что такое бюджетирование, для чего оно нужно, чем управленческий учет отличается от бухгалтерского учета[6] .

1.4 Проблемы организации планирования в системе управленческого учета

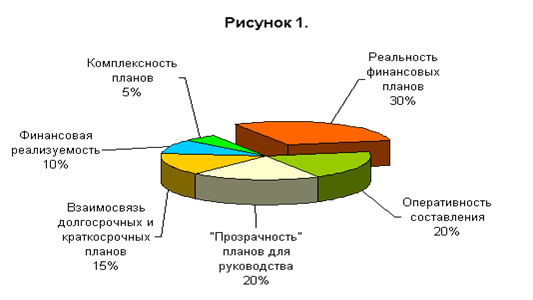

Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования. На рисунке 1 эти проблемы распределены по важности.

![]()

Рисунок 1. Проблемы, связанные с организацией системы планирования на предприятии

Важнейшей проблемой в этой области является реальность формируемых финансовых планов. Действительно, реальное и эффективное управление компанией возможно лишь при наличии обоснованного плана на достаточно длительный промежуток времени - год, квартал. Нереальность планов вызывается, как правило, необоснованными плановыми данными по сбыту, плановой доле денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, раздутыми потребностями в финансировании (затраты подразделений на техническое обслуживание, капитальный ремонт, общехозяйственные расходы и т.д.). В итоге, полученные ценой значительных усилий, планы не являются реальным инструментом управления, которое осуществляется по-прежнему - путем субъективного распределения оборотных средств по различным текущим статьям. Одной из ключевых причин этого факта является функциональная разобщенность подразделений, участвующих в составлении финансовых планов.

Второй важнейшей проблемой является оперативность составления планов. Даже хорошо проработанный план становиться ненужным, если опаздывает к заданному времени. Так месячный план, утверждаемый к концу второй недели, с самого начала вызывает сомнения в своей практической пользе. Причины низкой оперативности хорошо известны управленцам, это: отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, необходимость долгих процедур итерационного согласования планов, недостаток и недостоверность информации. Очень часто, процедуры формирования финансового плана строятся на недокументированных взаимоотношениях между отделами, телефонных звонках, нестандартных документах и проч.

Эти две проблемы неизбежно вызывают третью - прозрачность планов для руководства. Это естественное следствие отсутствия четких внутренних стандартов формирования финансовых планов.

Отсутствие последовательности операций, проходящей через все отделы и имеющей своей целью удовлетворении потребностей руководства в инструменте управления - финансовом плане, приводит к отрыву долгосрочных финансовых планов (например, на 1 год) от краткосрочных (месяц, неделя). Краткосрочные планы формируются по своим законам, и имеют целью распределение дефицитных оборотных средств предприятия по направлениям и проектам, руководители которых сумели выбить ресурсы из генерального и его замов. Конечно, сейчас встречаются предприятия, где эта проблема в значительной степени решена, но для большинства из них она продолжает оставаться актуальной.

Отметим еще две проблемы - реализуемость планов и их комплексность. Под реализуемостью планов понимается их выполнимость с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами, отсутствие дефицитов. Практика работы российских предприятий показывает, что очень часто принимаются к исполнению финансовые планы с дефицитом до 30-60 %. Комментарии тут излишни. Комплексность планов означает, что помимо любимого всеми сотрудниками финансовых отделов плана по доходам и расходам, необходимы еще реальные планы по прибылям и убыткам, изменению задолженности, плановый баланс. Все эти планы должны формироваться в форме, удобной для руководителей. Кроме того, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.)[7] .