Курсовая работа: Планирование в системе бухгалтерского управленческого учета

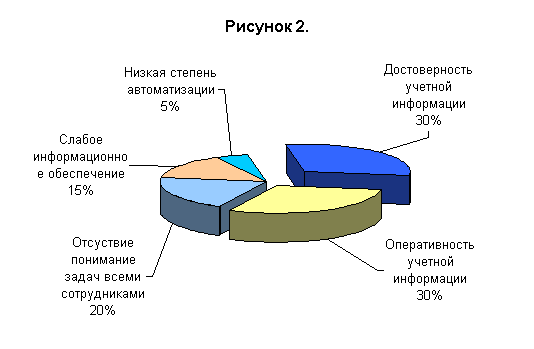

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут нам и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На рисунке 2 показаны типичные проблемы предприятий в области управленческого учета.

![]()

Рисунок 2. Типичные проблемы предприятий в области управленческого учета[8] .

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др[9] .

Как не странно, проблема автоматизации сама по себе оказывается не такой острой, как принято считать. Дело в том, что основные проблемы лежат в области разработки концепции системы управленческого учета, ее адекватного восприятия всеми заинтересованными лицами на предприятии. На втором месте - наличие формализованных процессов учета. Тут следует отметить, что наиболее проработанными являются процессы производственного и бухгалтерского учета. Процессы оперативного финансового учета не регламентируются государством, и их проработка целиком возлагается на предприятие. Часто при этом возникает проблема несоответствия учетных процедур и регистров оперативного и бухгалтерского учета.

Многие из причин такого состояния дел в области финансового планирования и контроля, управленческого учета заключаются в недостатках традиционной функциональной организации. К этим недостаткам относятся: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, внутренняя политическая борьба, чрезмерная длительность процедур согласования решений, дублирование функций, размывание ответственности и т.д. Конечно, у функциональной структуры управления есть и свои преимущества, но мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием (MRPII, ERP, CSRP и т.п.) становятся все более ориентированными на процессы. Конечной целью является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает конкурентоспособность предприятия. Для повышения эффективности деятельности, усиления клиентной ориентации предприятия необходимо использовать новые стандарты управления, в частности процессный подход к организации деятельности.

Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций (функций) и событий. Пример бизнес-процесса - процесс формирования комплексного финансового плана. Очевидно, что в решении этой задачи принимают участие практически все подразделения предприятия, из которых ключевую роль играют сбытовые, производственные и снабженческие подразделения и, конечно, финансовая служба.

1.5 Бюджетное планирование: западная практика

планирование управленческий учет бюджетирование

Основным компонентом системы внутреннего учёта является система формирования бюджетов (budgetary plans) и планов производства (performance standards). Для создания системы производственных планов и программ служит система измерения фактических результатов и выявления различий между выполнением производственных программ и планируемыми показателями (system for measuring actual results and reporting differences between actual performance and the plans)[10] .

Планирование предполагает составление и последующее выполнение реальных планов. Полученные результаты сравниваются с результатами прогнозов, что отражается в специально разработанной форме отчётности. Менеджмент компании, таким образом, может оперативно реагировать на отклонения от плана, внося в него соответствующие корректировки либо пересмотрев план, если исходные условия текущей деятельности компании подверглись существенным изменениям.

Планы могут рассматриваться как некие стратегические основы будущего компании; как графики выпуска продукции в рамках осуществления специальных программ повышения производительности; как способ временной разбивки деятельности. Большинство производственных планов периодические, то есть рассчитаны и отражают деятельность компании в определенном временном промежутке (неделя, месяц, квартал, полугодие, год). Периодические планы составляются на основе ряда проектируемых финансовых расчётов или бюджетов.

Принято выделять две формы бюджетной отчётности (budget statements): план прибылей (бюджет доходов и расходов) (profit plan) и прогноз движения наличности (cash forecast) (бюджет движения денежных средств). План прибылей — это отчёт о прибылях, рассчитанный на период, на который составляется бюджет. Он обобщает в виде финансовых показателей данные по планируемым усилиям, по стимулированию продаж (показатель расходы на продажи — selling expense) и результат прилагаемых усилий (показатели: коммерческий доход — sales revenue и дополнительные затраты на продажи — accompanying cost of goods sold). Отдельные планы прибылей обычно готовятся по каждому из наиболее важных сегментов рынка, на которых работает компания. Данные, лежащие в основе плана прибылей, составляются коммерческим департаментом компании, на котором лежит ответственность за составление бюджетов продаж и издержек[11] .

Многие компании составляют также альтернативные бюджеты с целью оперирования ожидаемыми объемами в течение бюджетного периода. Набор альтернативных бюджетов известен как гибкий бюджет. Практика составления гибких бюджетов широко применяется на производственных предприятиях. Она позволяет облегчить оценку издержек производства (cost performance) при различных уровнях объема продаж.

Вторым основным элементом годового бюджета (annual budgetary plan) является прогноз движения наличности (cash forecast) или бюджет движения денежных средств (cash budget), в котором суммируются ожидаемые движения наличности по всем операциям компании. В него включаются ожидаемые наличные платежи, поступления наличности, количество наличных денег на руках. Предварительные прогнозы движения наличности используются при решении вопросов о наличии доступных денежных средств на выплату дивидендов, покупку или строительство зданий, оборудования, а также для ряда других программ, которые не требуют немедленной оплаты. Объём краткосрочных заимствований (short-term borrowing) или краткосрочных инвестиций (short-term investment) временно не используемых фондов (temporarily idle funds) в идеале должен соответствовать обязательствам на конец отчётного периода.

Другими элементами бюджета, в дополнение к плану прибылей (profit plan) и прогнозу движения наличности (cash forecast), являются бюджет капитальных расходов (capital expenditure budget) (инвестиционный бюджет), бюджеты расходов на персонал (personnel budgets), производственные бюджеты (production budgets) и прогнозный баланс (budgeted balance sheet). Все они составляются с целью оптимизации процесса принятия управленческих решений и соотнесения полученных результатов с запланированными для возможной корректировки бизнес-процессов[12] .

Управленческий учёт имеет ряд основополагающих целей:

1) подготовка оперативных данных для менеджмента компании с целью последующего принятия стратегических решений по вопросам текущей и будущей операционной, инвестиционной и финансовой деятельности компании;

2) формирование, обслуживание, контроль и корректировка системы бюджетного планирования компании;

3) анализ и расчет альтернативных вариантов возможного экономического эффекта в зависимости от выборки возможных действий;

4) сопоставление предварительных планов и предложений, анализ производственных программ, стратегий развития производства, маркетинга;

5) управление через центры финансовой ответственности, оценка и повышение стоимости компании, управление себестоимостью, оценка деятельности подразделений и функциональных блоков;

6) сбор, анализ и предоставление информации менеджменту для обеспечения выполнения функций планирования, оценки результатов и управления финансово-хозяйственной деятельностью (в первую очередь управления активами и стоимостью компании);

7) оптимизационные решения по вопросам аутсорсинга, политика закупок, управление прибыльностью продуктов и структурных подразделений.

2. Организация планирования в системе управленческого учета в ООО «Акварель»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Акварель», именуемое в дальнейшем «Общество», образовано в январе 2003 г.

Общество является юридическим лицом с момента его государственной регистрации и руководствуется в своей деятельности Гражданским Кодексом РФ, Федеральным законом от 8 февраля 1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», учредительными документами общества (Устава), действующим законодательством РФ и РК.

Место нахождения: Республика Коми, г.Сыктывкар г., ул.Интернациональная, 152