Курсовая работа: Проблема качества лекарственных средств на рынке России

Изменения в количестве отпущенного ЛС или отпуск таблеток вместо порошков должны также отмечаться на требовании, рецепте и пр.

При определении отклонений в проверяемых ЛФ следует использовать измерительные средства того же типа (с одинаковыми метрологическими характеристиками), что и при их изготовлении в аптеках.

Установлены нормы отклонений, допустимые при изготовлении ЛФ (в том числе гомеопатических) в аптеках (приказ Минздрава России от 16.10.97 № 305).

При определении допустимых отклонений в проверяемых ЛС, изготовленных в виде серий внутриаптечных заготовок, следует пользоваться вышеуказанными нормами отклонений, а так же действующей нормативной документацией, регламентирующей изготовление и контроль качества различных лекарственных форм в аптеках.

5. Товаропроводящая система в России, ее особенности

Процесс изменения системы снабжения лекарственными препаратами в нашей стране проходил в несколько этапов. Начальная стадия характеризовалась постепенным внедрением частной собственности в существующую систему снабжения лекарственными препаратами. На практике это происходило в порядке поощрения частных инициатив без соответствующей адаптации к действующему законодательству. В результате за весьма короткий период в дополнение к государственной системе лекарственного обеспечения появился целый ряд частных аптек, отличающихся чрезвычайным разнообразием форм собственности и несоответствием профессиональной деятельности принятым стандартам.

Следующий этап заключался в децентрализации управления системой лекарственного обеспечения, а затем и в ее разгосударствлении. Это происходило в условиях серьезного дефицита бюджетных средств и проведения негибкой государственной политики. Быстрая приватизация при отсутствии надлежащего механизма регулирования со стороны государства привела к хаотическому и неуправляемому расширению рынка лекарственных средств. В результате в течение 1-2 лет частные оптовики заняли значительную долю лекарственного рынка страны, а снабжение аптек за очень короткое время почти полностью перешло в руки частного сектора.

На оптовом национальном рынке появилось множество мелких оптовиков и посредников. Однако уже вскоре наметилась тенденция к некоторому сокращению числа предприятий оптовой и посреднической торговли. Вместе с тем на оптовом рынке страны все еще продолжает функционировать около 6000 оптовых структур. В оптовой сети товаропроводящей системы наряду с увеличением общей численности предприятий оптовой торговли (вместо 140 оптовых баз в прошлом) стали преобладать предприятия частной формы собственности (96,5%). Государственный сектор (3,5%) сохранил монополию лишь на реализацию этилового спирта, наркотических веществ и психотропных препаратов, а также лекарственных средств, трудно реализуемых через коммерческие оптовые структуры.

В розничной сети товаропроводящей системы возникло большое разнообразие видов собственности и организационно-правовых форм деятельности - от киосков до крупных, управляемых специалистами аптек. На разных территориях страны соотношение предприятий государственной и частной собственности варьирует в широких пределах. Особым многообразием характеристик отличается деятельность частных аптечных предприятий. Они принадлежат не только фармацевтам, врачам, коллективам работников, оптовикам фармацевтической продукции, но даже и неспециалистам, предпринимателям из других секторов экономики.

Из общего числа аптек и аптечных пунктов страны большинство (65,2 и 62,0% соответственно) имеет государственную или муниципальную форму собственности. В частном владении находится половина (50,6%) всех аптечных киосков. Последним разрешена реализация лишь безрецептурных лекарственных средств. Как оказалось, с ними связано и самое большое число выявленных нарушений: наиболее распространенными являются оказание услуг, не предусмотренных лицензией, и/или работа по не указанным в лицензии адресам. При этом возрастание числа коммерческих аптечных пунктов и киосков происходит опережающими темпами в сравнении с увеличением числа государственных розничных структур.

Расширение масштабов розничной сети способствовало значительному снижению показателя числа жителей, приходящихся на одну аптеку, при одновременном увеличении оборота аптек в среднем более чем в 10 раз (с 3-4 до 50 тыс. долл. в месяц).

В настоящее время на российском фармрынке преобладают дорогостоящие импортные препараты с чрезмерными торговыми наценками, что обеспечивает аптекам сверхвысокие доходы. Всему этому в значительной степени способствует продолжающийся спад отечественного фармацевтического производства в условиях частичного использования имеющихся производственных мощностей (65-74%). Сегодня доля готовых отечественных лекарственных средств составляет лишь треть препаратов, продаваемых на российском рынке (вместо 80%). При этом сокращение производственных объемов (в 2,5-3 раза) произошло главным образом за счет выпуска средств, используемых при лечении в стационарных условиях. Возможно, это связано с тем, что большая часть (80%) номенклатуры отечественных лекарств (2,5 тыс. наименований) производится по технологиям, освоенным еще 30-40 лет назад, и представляет собой не всегда качественные дженерики. Оригинальные же патентованные средства практически не выпускаются. Особенно серьезные проблемы отечественной фарминдустрии связаны с производством субстанций лекарственных средств, объем которых в условиях троекратного сокращения номенклатуры снизился почти в 5 раз, и в настоящее время ограничен 100 наименованиями лекарственных средств.

Агрессивное региональное развитие крупнейших аптечных сетей привело к росту концентрации продаж в аптечном сегменте рынка. Совокупная доля первых 10 аптечных сетей России составила в 2007 г. около 22% (для сравнения, в 2002 — всего 5%). Ожидается, что к 2010 г. в результате процесса консолидации 4—5 крупнейших аптечных сетей будут контролировать до 30% национального рынка (здесь и далее данные по рынку и положении в отрасли на основании данных исследовательских агентств DSM Market Research и Фармэксперт).

Объем фармацевтического рынка России в 2007 г. составил 11,4 млрд долларов США, что на 6,4% больше, чем в 2006 г. Потребление лекарственных средств на душу населения составило около 80 долларов, т. е. в среднем каждый человек потребил ЛС на 2000 руб. за истекший год, что составляет всего 1,1% от среднедушевого дохода на одного жителя России (для сравнения, в Великобритании этот показатель равен 5,5%, в Чехии — 7,8%).

Наибольшую долю фармацевтического рынка занимает коммерческий сектор — 70% от общего объема. Рост сектора составил 6,2% от общего объема рынка и 16% в ценах потребителя в сравнении с 2006 г. Факторы, определяющие рост коммерческого сегмента, это: сохранение тенденции роста показателей, характеризующих благосостояние: доход на душу населения, расходы на потребительские товары. С ростом благосостояния населения осуществляется сдвиг потребления в сторону более дорогостоящих препаратов. В настоящий момент коммерческий сектор фармацевтического рынка находится в стадии активного роста и консолидации активов. Продолжает усиливаться роль России как ключевого рынка сбыта в географии продаж крупнейших международных корпораций, занятых в сфере товаров для красоты и здоровья.

В структуре продаж коммерческого сектора наблюдается устойчивая тенденция роста доли продаж сопутствующих товаров и парафармации. В 2007 г. рост продаж парафармацевтической продукции в аптеках составил 30% в сравнении с 2006 г., что соответствует 3,2 млрд USD в ценах потребителя.

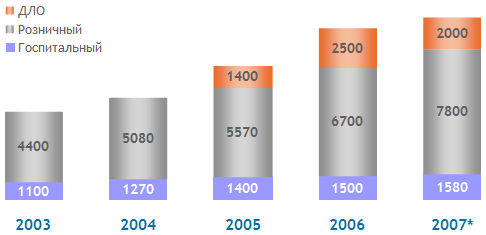

В течение 2005—2007 г. государственное финансирование отпуска медикаментов через программу ДЛО демонстрировало неровную динамику, что в итоге выразилось в сокращении доли участия государства в структуре фармацевтического рынка. В 2007 г. государство через различные компенсационные программы, прежде всего программу дополнительного лекарственного обеспечения (ДЛО), субсидировало 17,6% от общего объема рынка, что составляет примерно 2 млрд. долларов. В сравнении с 2006 г. доля рынка бюджетных компенсационных программ уменьшилась на 5,7% в общем объеме рынка и на 20% в ценах потребителя (рис.2).

Рис.2 Динамика объема фармацевтического рынка России за 2003-2007 г.г. в ценах потребителя, млн. USD, вкл. НДС

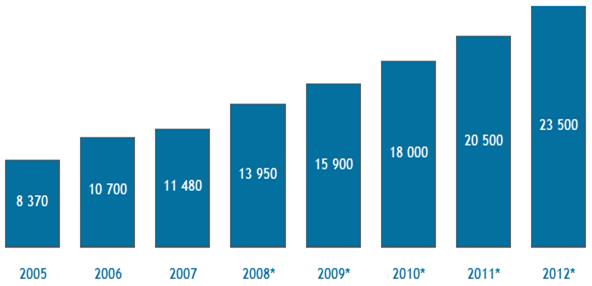

Прогноз на 2005-20012 годы показывает, что ожидается существенный рост рынка (рис.3).

Рис.3 Прогноз динамики объема фармацевтического рынка России на 2005—2012 г.г в ценах потребителя, млн. USD, вкл. НДС

Еще одной особенностью российского фармрынка является то, что согласно законодательству около 70% всех обращающихся на нем лекарственных средств (в том числе 100% препаратов, применяемых при лечении в стационарных условиях) подлежит оплате из общественных фондов (бюджетов всех уровней и/или фондов обязательного медицинского страхования). Однако государство сегодня практически не финансирует закупки лекарственных средств.

Современный бизнес вступил в фазу зрелости: совершенствуются технологии продвижения продуктов, появляются более мощные финансовые возможности, многие компании переориентируются на производство инновационных продуктов. Со стороны государства контроль также возрастает. Приняты отраслевые стандарты, введена система обязательной сертификации, создана Фарминспекция, изменены правила таможенного оформления лекарственных средств и т.д.

В подобных условиях маленький, фрагментированный, быстрорастущий рынок с высокой конкуренцией и непрозрачными правилами игры уже многих не устраивает. Отечественный фармрынок, по мнению генерального директора компании "КОМКОН-Фарма" О.П.Фельдмана, "устал быть маленьким". По оценке О.П.Фельдмана объем рынка составляет 4,5-5 млрд. долл. в потребительских ценах (по многим другим оценкам - 3,5-4 млрд. долл.). Если сравнивать с другими европейскими странами, то это очень небольшая цифра. А председатель совета директоров ЦВ "Протек" В.С.Якунин отметил, что "мы находимся на самом "дне" уровня потребления лекарственных препаратов": уровень 20-25 долл. на человека в год - один из самых минимальных среди развивающихся стран. В Польше, например, потребление лекарств в стоимостном выражении на одного человека в 3 раза выше.

При этом потенциал отечественного фармацевтического рынка очень высок. Правда, и повлиять на его состояние могут самые разные аспекты: структура заболеваемости населения, его платежеспособность, возможности бюджета государства, созданные производственные мощности, тенденции на мировом фармрынке, инициативы отдельных компаний и личностей, законы и указы министерств и ведомств, задействованные механизмы страхования или даже выборы Президента. Поэтому любая компания, принимая стратегические решения, учитывает все возможные нюансы современных рыночных отношений.

5.1 Производство

Производство до сих пор остается "черным ящиком" для многих финансовых риэлтеров. Однако некоторые компании не боятся становиться стратегическими инвесторами, поскольку уверены, что знают секрет создания успешного российского фармацевтического производства. А.А.Парканский, генеральный директор компании "Верофарм", считает, что успешное развитие российских дженериковых компаний возможно через слияние. В Европе подобные компании тоже укрупняются, иначе, по словам Парканского, "можно остаться за бортом". Кроме того, необходимо создание сильных индивидуальных брэндов. Компании должны создавать технологические барьеры, делать то, что не могут сделать другие, тогда они смогут работать на "более или менее огороженных территориях".

В.С.Якунин считает, что "начинать следует с улучшения имиджа всего производственного сектора, а затем создать для него ряд привилегий. Тогда и западные, и отечественные производители, а также инвесторы будут заинтересованы в том, чтобы стимулировать и развивать фармацевтическое производство в стране. Будут совершенствоваться уже имеющиеся мощности, будут строиться новые заводы при помощи западных партнеров. Но производство уже будет сосредоточено внутри страны".

Глава российского представительства АО "Фармацевтический завод ЭГИС" Ласло Почайи полагает, что на рынке выиграют те компании, которые сильны своей маркетинговой политикой. Кроме того, исключительно важным моментом, по его мнению, является единая координированная работа всех звеньев рынка, так как любое "выпавшее" звено может разрушить крупные инвестиции.

5.2 Дистрибьюция

Дистрибьюторы в сложившейся сегодня ситуации "тянут на себе лямку обеспечения рынка". Какие бы производства ни создавались, все замыкается на дистрибьюторах. Им приходится преодолевать уже существующие преграды и бороться с новыми. Генеральный директор компании "Роста" О.Ю.Конев считает, что привлечь стратегического инвестора в дистрибьюторский сектор можно через объединение дистрибьюторских компаний.