Курсовая работа: Проблема политики ускоренной амортизации туристских предприятий

Основные производственные фонды предприятий социально-культурного сервиса и туризма за период своего существования подвергаются физическому и моральному износу. При физическом износе происходит утрата основными фондами своей потребительной стоимости. Причем физический износ может осуществляться даже тогда, когда производственные фонды не используются в производственном процессе, т.е. простаивают. Степень физического износа зависит от различных факторов:

- времени непосредственного использования основных фондов;

- интенсивности их использования;

- условий, в которых используются основные фонды;

- квалификации персонала;

- качества используемых материалов и т.д.

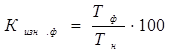

Различают полный и частичный физический износ основных фондов. При полном физическом износе основные фонды ликвидируются и заменяются на новые. При частичном износе основные фонды возмещаются путем ремонта. Как правило, физический износ основных фондов Кизн.ф (в %) определяется исходя из срока их службы по формуле:

где Тф — фактический срок службы основных фондов (лет); Тн — нормативный срок службы основных фондов (лет).

Но в связи с тем, что износ основных фондов сильно зависит от вышеперечисленных факторов, наиболее правильным подходом к их оценке будет прямое обследование объекта.

При моральном износе основных производственных фондов они не изнашиваются физически, просто уменьшается их потребительная стоимость в связи с научно-техническим прогрессом.

Моральный износ может быть двух видов.

Моральный износ первого рода характеризуется уменьшением стоимости машин и оборудования в результате сокращения общественно необходимых затрат на их воспроизводство. Другими словами, появляется возможность подобные основные фонды производить с меньшими затратами, вследствие чего они становятся дешевле.

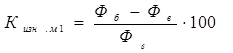

Коэффициент морального износа основных фондов первого рода Кизн.м1 (в %) можно рассчитать по формуле:

где Ф6 — балансовая стоимость имеющихся основных фондов; Фв — восстановительная (новая) стоимость, более низкая из-за сокращения общественно необходимых затрат.

Моральный износ второго рода — это уменьшение стоимости действующих основных фондов вследствие внедрения новых, более прогрессивных, производительных и экономически выгодных машин и оборудования, что приводит к снижению относительной полезности имеющихся (морально устаревших) основных фондов.

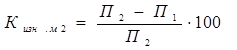

Коэффициент морального износа основных фондов второго Кизн.м2 (в %) рода рассчитывается по формуле:

где П2 — производительность нового оборудования; П1 — производительность действующего оборудования.

Под влиянием морального износа основные производственные фонды становятся отсталыми по техническим характеристикам и экономической эффективности. В связи с этим перед предприятием стоит задача постоянно и вовремя осуществлять замену не только физически выбывающего, но и морально устаревающего оборудования. Основным источником покрытия затрат, необходимых для обновления и замены основных производственных фондов, являются собственные средства предприятий индустрии туризма, которые накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

2. Амортизация туристских предприятий

2.1 Амортизация основных фондов

Амортизация — это денежное возмещение износа основных фондов путем включения части их стоимости в затраты (себестоимость) на выпуск продукции или услуг. Отчисления, которые предназначаются для возмещения выбывающих (изнашиваемых) основных фондов, называются амортизационными отчислениями. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия.[5]

На рис. 1. показан кругооборот средств, используемых на предприятиях гостиничного комплекса для приобретения и воспроизводства основных фондов.

Рисунок 1

Кругооборот основных производственных фондов

Размер амортизационных отчислений напрямую зависит от нормы амортизации, которая устанавливается нормативно-правовыми документами.