Курсовая работа: Проблема политики ускоренной амортизации туристских предприятий

![]() ,

,

где а — норма амортизации (в относительных единицах; если в процентах, то необходимо разделить на 100); Фср — среднегодовая стоимость основных фондов.

Из формулы видно, что норма амортизации представляет собой отношение годовой суммы амортизации к балансовой среднегодовой стоимости основных фондов. Посредством нормы амортизации можно регулировать скорость оборота основных фондов; таким образом, она является важным элементом государственной и внутрифирменной политики.

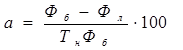

Норма амортизации определяет, какую часть от среднегодовой стоимости основных фондов нужно перенести на себестоимость продукции в данном году. Норма амортизации (в %):

,

,

где Фб — балансовая (первоначальная) стоимость основных фондов; Фл — ликвидационная стоимость основных фондов; Тн — нормативный срок службы (амортизационный период — срок полезного использования) основных фондов (лет).

Если принять ликвидационную стоимость основных фондов равной нулю, то норма амортизации будет зависеть только от нормативного срока службы основных фондов:

![]()

Общая сумма амортизационных отчислений Аобш , которая переносится на себестоимость готовой продукции, определяется как разность между балансовой стоимостью основных фондов и их ликвидационной стоимостью, причем к балансовой стоимости добавляются все затраты на модернизацию и реконструкцию данного основного средства за весь амортизационный период:

![]()

Поскольку за время использования основных фондов в производственном процессе они подвергаются различным формам износа, то и расчет амортизационных отчислений тоже должен соответствовать данным воздействиям. При физическом износе основных фондов, как правило, осуществляется равномерный износ пропорционально сроку их полезного использования. При моральном износе старение основных фондов происходит намного быстрее срока их физического износа. Вследствие этого амортизационные отчисления могут рассчитываться по-разному в зависимости от вида основных фондов и формы износа.

Существует два основных подхода к расчету амортизационных отчислений: равномерный (пропорциональный) и неравномерный. При равномерном подходе амортизационные отчисления определяются пропорционально годам полезной эксплуатации основных фондов Тн .

Рассмотрим расчет амортизационных отчислений на условном примере (табл.1). Годовой размер амортизационных отчислений по каждому виду основных фондов рассчитывается по формуле:

![]()

а затем суммируется. Норма амортизации для этого расчета определяется пропорционально сроку полезного использования по приведенной выше формуле: а = (1/Тн ) 100.

Такой подход в расчетах справедлив с точки зрения физического износа основных фондов. С точки зрения морального износа применяют методы неравномерной амортизации. Существует несколько методов неравномерной амортизации:

- равномерно-ускоренный метод;

- метод неравномерной (ускоренной) амортизации;

- метод неравномерной (заниженной) амортизации.

Алгоритм начисления амортизации по равномерно-ускоренному методу амортизациизаключается в следующем. Первые три года отчисляется повышенная в два раза норма амортизации, позволяющая перенести за это время примерно две трети стоимости основных фондов на стоимость готовой продукции. В оставшиеся годы амортизация основных фондов осуществляется по нормальной норме амортизации равномерно по годам до истечения срока их полезного использования (амортизационного периода). Норма амортизации рассчитывается пропорционально сроку полезного использования основных фондов.

Таблица 1

Расчет амортизационных отчислений

| Вид основных фондов | Балансовая стоимость основных фондов Ф6 (тыс. у.е.) | Норма амортизации а(%) | Годовой размер амортизационных отчислений Аr (тыс. у.е.) |

| Здание | 200 | 5 | 10 |

| Оборудование | 80 | 10 | 8 |

| Транспорт | 30 | 20 | 6 |

| ИТОГО | 24 | ||

Для первых трех лет формула расчета годового размера амортизационных отчислений будет выглядеть следующим образом (для удобства будем осуществлять расчеты не в процентах, а в относительных единицах):

А r =Ф6 2а.

Для оставшихся лет годовой размер амортизационных отчислений будет рассчитываться по формуле:

Метод неравномерной (ускоренной) амортизациипозволяет намного быстрее осуществлять амортизационный процесс на предприятии, перенося в первые годы использования оборудования большую часть его стоимости на стоимость готовой продукции (например, в первый год — 50%, во второй — 30%, в третий — 15 %, в четвертый — 5 %). Это позволяет предприятию значительно быстрее окупить оборудование и модернизировать производственный парк.

Метод неравномерной (заниженной) амортизации является противоположным предыдущему методу начисления амортизации. Он целесообразен при расчете амортизационных отчислений для дорогостоящего оборудования, имеющего большой пуско-наладочный период и требующего значительного времени для освоения и выхода на заданный режим функционирования (стационарный режим). В связи с тем, что определенный период оборудование работает не на полную мощность и не производит достаточного объема продукции или услуг, предприятие вынуждено для поддержания конкурентоспособной цены рассчитывать амортизационные отчисления по сильно заниженной норме амортизации. После выхода на стационарный режим амортизация осуществляется по прогрессивной системе.

Таким образом, при формировании экономической стратегии предприятий индустрии туризма амортизационную политику необходимо проводить очень грамотно, учитывая все изложенные выше нюансы. Это позволит предприятию производить конкурентоспособную по цене продукцию (услуги), ускорить темпы накопления капитала и своевременно осуществить реконструкцию и модернизацию основных производственных фондов.