Курсовая работа: Проблема просроченной задолженности в банках

Коммерческие банки при управлении проблемной задолженностью проводят следующие процедуры: открытые торги по продаже проблемных кредитов, банкротство должника, реструктуризацию долга, привлекают частные специализированные организации по управлению и продаже активов (коллекторские агентства).

Банковская практика свидетельствует, что эффективная система финансового мониторинга и контроля позволяет предсказать, а в ряде случаев и предотвратить возникновение проблемных кредитов.

Отслеживание платежей по выданным кредитам - одно из важнейших направлений работы банка. По статистике Банка России, за последние три года объём выдаваемых банками розничных кредитов вырос в восемь раз, а уровень просроченной задолженности по ним - в 10,5 раза. При этом доля проблемных ссуд в кредитных портфелях отдельных банков может доходить до 15%. Банки ищут пути максимизации возврата выданных средств.

Чтобы оптимизировать процессы собираемости банком задолженностей по кредитам, реализуется ряд возможностей для работы банка на первичном этапе. В части отслеживания платежей в системе осуществляется автоматический мониторинг просрочек. Для выявленных должников система выполняет печать извещений и прочих документов. Это позволяет банку своевременно выявлять недобросовестных заёмщиков и тем самым снизить не только процент просроченной задолженности в общем объёме кредитного портфеля, но и понизить издержки по мониторингу просроченной задолженности, избежать необходимости пополнения штата кредитных отделов дополнительными специалистами.

2. Практика работы с просроченной и проблемной задолженностью

2.1 Анализ просроченной задолженности

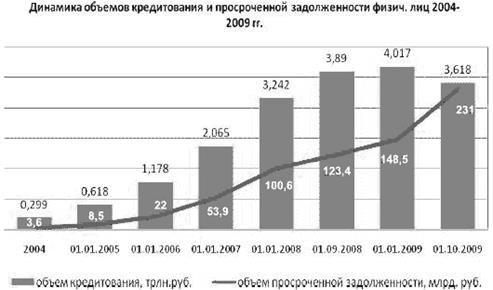

По данным ЦБ РФ, на 1 октября 2009 года объем кредитования физических лиц банками в России составил 3,618 триллиона рублей. По сравнению с январем 2009 года, когда объем кредитования достигал 4,017 триллиона рублей, оно сократилось на 9,9%. Снижение можно объяснить ужесточением кредитной политики многих банков в условиях кризиса, которое имело место еще конце 2008 года: потребительские кредиты стали менее доступны населению, часть кредитных программ были заморожены, требования, предъявляемые к потенциальным заемщикам, были повышены.

Наблюдается стабильная тенденция роста объемов кредитования физических лиц. Причем темпы роста объемов кредитования физических лиц (184% за 2009 г.) опережают темпы роста объемов кредитования отраслей промышленности (168% за 2009 г.). Потребительское кредитование не должно являться приоритетным направлением развития банковского бизнеса, поскольку банк при этом подвергается повышенному кредитному риску. Это объясняется следующим. Кредиты, направленные в реальный сектор экономики, используются для расширения производства, модернизации оборудования, технического перевооружения или направляются в оборотные средства. Таким образом, банки способствуют получению предприятиями прибыли, которая гарантирует погашение кредитов. Кредиты, выдаваемые физическим лицам, не способствуют формированию источника средств для погашения кредита, а лишь создают для конечного потребителя комфортные условия жизни.

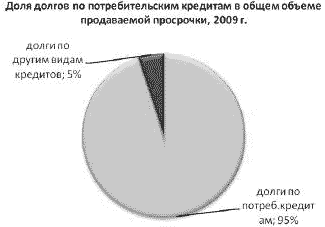

Диаграмма 1.

У российских банков — лидеров корпоративного и розничного кредитования уровень просроченной задолженности уже вплотную приближается к 10% от общего кредитного портфеля. Специалисты отмечают, что "смертельным порогом" для большинства крупнейших банков станут потери в 17-18% кредитного портфеля.

В целом по банковской системе уровень "просрочки" по кредитам физ.лицам превышает 4%, по кредитам нефинансовым организациям — 3,1%.

Анализ качества кредитных портфелей коммерческих банков, которое характеризуется наличием просроченной задолженности по выданным кредитам, показал, что доля просроченной задолженности в кредитных портфелях банков по состоянию на 1 января 2010 г. колеблется от 0,21 до 3,53 %. За 2009 г. произошло резкое увеличение доли просроченной задолженности по кредитам, предоставленным физическим лицам. Этот факт свидетельствует о низком качестве организации кредитного процесса коммерческих банков и о необъективной оценке кредитоспособности заемщиков.

Результаты анализа структуры просроченной задолженности по срокам возникновения свидетельствуют об увеличении ее длительности. По состоянию на 1 января 2010 г. доля просроченной ссудной задолженности свыше 30 дней практически во всех коммерческих банках составляет более 70 %.

График 1

На 1 октября 2009 года объем просроченной задолженности по кредитам физическим лицам, по данным ЦБ РФ, составил 231 миллиард рублей. Это 6,38% от всех выданных на эту дату кредитов. Прирост доли просрочки по сравнению с началом года составил 2,68 процентных пункта, несмотря на имевшие место предложения кредиторов о рефинансировании кредитов в случае возникновения у заемщика трудностей с его погашением.

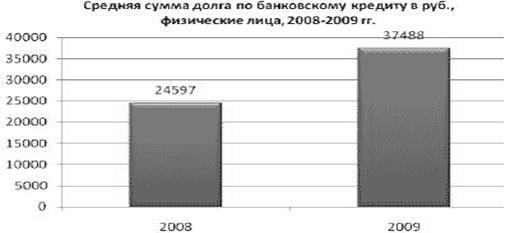

В течение 2008-2009 гг. растет средняя сумма долга заемщиков по кредиту. Средний темп прироста средней суммы долга составил 52,4%. Так, в 2008 году средняя сумма долга по кредиту физическому лицу составляла 24 597 рублей, в 2009 году - 37 488 рублей.

График 2

2.2 Анализ просроченной и проблемной задолженности ОАО КБ "Стройкредит" Профилактика возникновения и эффективные методы взыскания

Основным фактором, позитивно влияющим на кредитоспособность ОАО КБ "Стройкредит" является очень высокий уровень обеспеченности ссуд. Отношение обеспечения к ссудам с учетом залогов, ценных бумаг, поручительств и гарантий составляет 527%,что составляет в 5,2 раза больше. Высокий уровень обеспечения, как правило, способствует повышению платежной дисциплины заемщиков, а также может выступать источником компенсации потерь Банка при реализации кредитного риска. Для Банка характерны высокие показатели рентабельности активов (9,3%) и капитала (42,1%) за 2009 год. С учетом снижения рентабельности в среднем по банковскому рынку данный фактор является одним из ключевых. Также основными позитивными факторами являются: умеренно высокий уровень достаточности капитала (Н1 на 01.07.2009 г. составляет 26,6%), низкая доля проблемных и безнадежных ссуд в портфеле банка (на 01.07.2009 г. их доля составила 1,4%).

К факторам, оказывающим негативное влияние на кредитоспособность банка, отнесен рост уровня пролонгированной задолженности. С начала текущего года, пролонгированные ссуды увеличились в два раза и составили 20,7% на 01.07.09 г. Также негативным фактором является высокий уровень просроченной задолженности в сегменте кредитования физических лиц, на 01.07.2009 г. просроченные кредиты составили 8,6%.

ОАО КБ "Стройкредит" – является кредитным банком, специализирующимся на кредитовании юридических лиц, привлечении во вклады средств физических лиц, а также на лизинговых операциях. На 01.07.09 г. величина активов Банка по публикуемой отчетности составила 1,511 млрд руб. (488-ое место в рэнкинге "Экспета РА" на 01.07.09), размер собственного капитала – 419,856 млн руб.

Изменение модели развития ОАО КБ "Стройкредит" привело к росту доли просроченных кредитов в портфеле Банка с уровня 0.32% на 1 января 2007 года до 1.22% на 1 января 2008 года. Однако, благодаря эффективно работающей системе риск-менеджмента данный показатель полностью контролируется руководством Банка и находится на уровне значительно более низком чем у конкурентов, работающих по аналогичной бизнес-модели.

Структура изменения численности заемщиков с просроченными ссудами представлена в таблице 1.

Таблица 1 Структура изменения численности ссуд просроченной задолженности

|

Заемщики по видам ссуд |

2008 г. |

К-во Просмотров: 602

Бесплатно скачать Курсовая работа: Проблема просроченной задолженности в банках

| ||