Курсовая работа: Проблеми в розвитку сільськогосподарського страхування в Україні

Для різноманітних об'єктів страхування характерні різні ризики, які враховуються страховими компаніями при розробці конкретних умов і правил страхування.

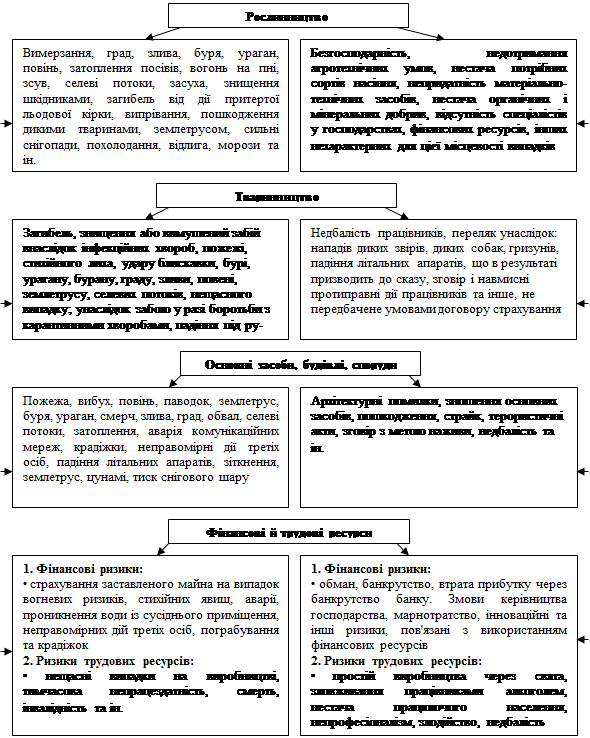

Найбільш ризикованим є вирощування врожаю сільськогосподарських культур та багаторічних насаджень.

Рис.1. Ризики, що найбільше загрожують сільськогосподарському виробництву

Склад ризиків в аграрному секторі зумовлюється безпосередньо видами діяльності або наявними ресурсами, які під впливом певних подій можуть зазнати пошкодження або бути втраченими (див. рис. 1).

Наявність багатьох і різноманітних за природою, вірогідністю настання й розміром ризиків зумовлює специфіку формування й структуру ресурсів, що спрямовуються на потреби страхового захисту господарств аграрного сектору. Такий захист забезпечується:

• за рахунок натуральних запасів і грошових резервів, що формуються безпосередньо в господарствах. До натуральних запасів відносять певну кількість насіннєвого матеріалу, що використовується у разі необхідності для пересіву культур на площах, де вони знищені або пошкоджені. Господарства можуть утворювати також страхові запаси фуражу. Визначення потреби в цих запасах здійснюється в процесі нормування власних оборотних коштів, що, на наш погляд, немає достатнього обґрунтування.

Рис.2. Страхові і не страхові сільськогосподарські ризики[12, с.184].

Страхові запаси насіння та фуражу доцільно розглядати як активи, джерелом яких є резервний фонд підприємства. Відрахування від прибутку до цього фонду здійснюються з таким розрахунком, щоб його залишок не перевищував в акціонерних товариствах 25 % розміру статутного фонду господарства. Варто мати такі рекомендації й для неакціонерних підприємств. При цьому слід виходити з того, що кошти резервного фонду використовуються для покриття непередбачених і до того ж порівняно невеликих втрат;

• надання адміністративним одиницям (областям, районам) або окремим господарствам, що постраждали від стихійного лиха чи форс-мажорних обставин, фінансових субсидій з бюджету або державних матеріальних резервів на здійснення певних заходів щодо відновлення виробництва чи нормалізації життєдіяльності громадян. Світовий досвід свідчить про серйозну допомогу держави у разі катастрофічних і великих ризиків, зумовлених впливом природних чи політичних чинників. Така допомога надається і в Україні;

• страхування сільськогосподарських підприємств.

Як свідчить досвід країн з ринковою економікою, серед джерел покриття збитків, зумовлених ризиками в сільськогосподарському виробництві, перше місце належить фондам, створеним методом страхування. Це добре розуміли й уряди країн з плановою економікою. Ще в середині 60-х років минулого століття після тривалих дискусій було визнано доцільним запровадити обов'язкове страхування майна колгоспів, а за десять років і майна державних сільськогосподарських підприємств. Таке страхування разом з іншими важелями значною мірою сприяло зміцненню госпрозрахункових відносин на селі, що дало можливість запровадити гарантовану грошову оплату праці, перейти до прямого банківського кредитування, ввести соціальне страхування для колгоспників, розвинути госпрозрахункові відносини й на державних сільськогосподарських підприємствах.

2. Страхування продукції рослинництва

Рослинництво найбільше з усіх галузей сільськогосподарського виробництва піддається впливу несприятливих природнокліматичних умов, які прийнято поділяти на дві групи:

постійні, тобто звичайні для даної місцевості фактори - короткий вегетаційний період, середньорічні коливання температури повітря, низька якість ґрунту та ін.;

незвичайні, випадкові відхилення від нормальних умов розвитку рослин: ранні заморозки, град, посуха, повінь, довготривала відсутність опадів.

Дія першої групи факторів нейтралізується за допомогою фінансування необхідних витрат на вирощування швидкозріючих сортів зернових та інших культур, здійснення витрат на покращання якості ґрунтів, впливу на ціну через механізм надбавок та інших методів. Щодо другої групи, то тут неабияку роль відіграє система грошових фондів, яка створюється безпосередньо страховими компаніями. Тому для реалізації завдання щодо поширення страхового захисту сільськогосподарських товаровиробників усіх форм власності було прийнято ряд законодавчих актів, які передбачають здійснення такого виду страхування в обов'язковій формі.

Системи гарантійного захисту сільськогосподарських підприємств від природно-кліматичних умов діють у багатьох країнах і функціонують кілька десятків років. Варто зауважити, що в більшості розвинутих країн держава у страхуванні врожаю сільськогосподарських культур відіграє неабияку роль. У страхових компаніях з участю держави концентруються значні фінансові кошти, що дає змогу охопити страхове поле і не залишити без уваги серйозні страхові ризики.

Головним об'єктом страхування в аграрних господарствах є вирощування врожаю сільськогосподарських культур і багаторічних насаджень. Під таке виробництво відведено більш як половину території України. Воно відбувається переважно під відкритим небом, і на результати господарювання істотно впливають коливання кліматичних умов та інші природні чинники, які ще важко спрогнозувати.

Згідно з чинним законодавством в Україні, починаючи з 1990 року страхування врожаю сільськогосподарських культур у колективних і приватних господарствах було лише добровільним, а в державних підприємствах залишалося обов'язковим. З реформуванням аграрного сектору економіки питома вага державних підприємств у виробництві продукції рослинництва й тваринництва різко скоротилась. У державній власності залишилися переважно господарства при аграрних наукових і навчальних закладах і деяких відомствах, які переважно використовують продукцію для внутрішніх потреб (насіннєві господарства) або реалізації її зі стягненням високого акцизу на користь бюджету. Тривалий час спеціального положення про обов'язкове страхування посівів сільськогосподарських культур не було. Діяли умови страхування, затверджені ще в 1977 році Мінфіном СРСР для радгоспів. Та оскільки кооперативні та державні сільськогосподарські підприємства впродовж десяти років незалежності України були здебільшого неплатоспроможними, страхових внесків вони не сплачували. Тому страхування майна державних підприємств, незважаючи на його обов'язковість зазвичай не здійснювалося.

Суб'єкти обов'язкового страхування. Уже сама назва зазначеного документа чітко визначає, хто може бути страхувальником за обов'язковою формою страхування. Що ж до страховиків, то ними можуть виступати юридичні особи, які отримали в установленому порядку ліцензію на здійснення обов'язкового страхування врожаю сільськогосподарських культур.

Об'єктом обов'язкового страхування є майнові інтереси, пов'язані з неотриманням або недоотриманням врожаю сільськогосподарських культур і багаторічних насаджень державними сільськогосподарськими підприємствами, а у сільськогосподарських товаровиробників усіх інших форм власності — урожаю зернових культур і цукрових буряків.

Страхові ризики. До них належать град, пожежа, вимерзання, ураган, буря, злива, зсув, повінь, селеві потоки, засуха, повне раптове знищення посівів карантинними шкідниками.

Відповідальність страховика починається з миті:

а) появи сходів озимих культур восени, інших культур (крім багаторічних сіяних трав) — навесні, культур, посіяних у парниках або теплицях — будь-якої пори року;

б) посадки однорічних культур і картоплі, а також посадкових культур у парниках і теплицях;

в) забарвлення бутонів культур у садах та ягідниках;

г) викидання суцвіття у виноградниках;