Курсовая работа: Проблемы банковского кредитования малого бизнеса на примере ОАО Газбанк

В зависимости от условий кредитного договора ссуды могут выдаваться: единовременно в начале действия договора; по графику; по мере предоставления заемщиком платежных документов.

Кредитный мониторинг

После рассмотрения кредитной заявки, ее анализа, принятие решения и выдачи кредита проводится контроль над выполнением хода кредитуемого проекта, который включает:

Периодическую проверку всех видов кредитов.

Проверку всех важнейших условий по каждому кредитному договору, в том числе: соответствия фактических платежей по кредиту рассчитанным данным, а также целям кредита; своевременности расчетов по ссудной задолженности; качества и состояния обеспечения по кредиту; полноты соответствующей документации и возможности получить в свое распоряжение любое предоставленное обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика; оценки изменений финансового положения и прогнозов относительно увеличения или сокращения потребностей заемщика в банковском кредите.

Наиболее частую проверку крупных кредитов, поскольку невыполнение заемщиками обязательств по ним может серьезно сказаться на финансовом положении банков.

Более частые проверки кредитов при появлении значительных проблем в тех отраслях, в которые банки вложили значительную часть своих ресурсов. Увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

2. Анализ кредитования реального сектора

2.1 Анализ кредитного портфеля КБ "Газбанк"

Анализ любого вида деятельности банка, в т. ч. и кредитной деятельности, необходимо начинать с оценки положения банка на соответствующем рынке, его конкурентоспособности, а также с изучения изменений, приходящих на самом рынке.

Для исследования динамики кредитного портфеля следует рассчитать объемы кредитного портфеля за анализируемые периоды, а также ряд необходимых показателей, и занести данные в табл.3.

Таблица 3 - Анализ динамики кредитного портфеля КБ "Газбанк"

| Показатели | 01.01.2007 | 01.01.2008 |

| Объем кредитного портфеля (тыс. руб) | 5595159 | 11677363 |

| Доля кредитного портфеля в совокупных активах | 57,11 | 62,73 |

| Доля кредитного портфеля в работающих активах | 98,48 | 97,55 |

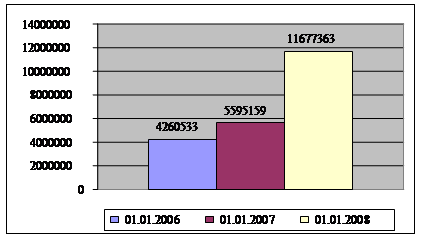

Растущая динамика объемов кредитного портфеля на 01.01.07 - 5595159 тыс. руб.; на 01.01.08 - 11677363 тыс. руб. свидетельствует о расширении сферы кредитного рынка, на котором оперирует данный банк в результате влияния каких-либо факторов. К ним можно отнести снижение банком ставки кредитования, увеличение сроков кредитования, увеличение лимитов кредитования, снижение требований к оформлению пакета документации, снижение требований к обеспечению возвратности кредита.

Более наглядно показан объем кредитного портфеля на графике.

Рисунок 1 - динамика кредитного портфеля

Анализируя динамику объемов кредитного портфеля за периоды, следует выявить причины его снижения, для этого необходимо структурировать кредитный портфель по виду заемщика и исследовать изменения каждой из статей (табл.4).

Таблица 4 - Структура кредитного портфеля по типу заемщика

| Статьи кредитного портфеля | 01.01.2007. | 01.01.2008. | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| 1. Кредиты и депозиты банкам | - | - | 450182 | 3,8553 |

|

2. Кредиты юр. лицам, всего В том числе: | 3586067 | 64,0923 | 6450922 | 55,2445 |

| 2.1 Кредиты, предоставленные финансовым органам субъектов РФ и органов местного самоуправления | 314000 | 5,6120 | 64365 | 0,5512 |

| 2.2 Кредиты, предоставленные коммерческим организациям, находящимся в федеральной собственности | 198150 | 3,5415 | 3200 | 0,0274 |

| 2.3 Кредиты, предоставленные коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 208880 | 3,7332 | 328050 | 2,8094 |

| 2.4 Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 670 | 0,0120 | 936 | 0,0080 |

| 2.5 Кредиты, предоставленные негосударственным финансовым организациям | 160796 | 2,8738 | 314734 | 2,6953 |

| 2.6 Кредиты, предоставленные негосударственным коммерческим организациям | 2669201 | 47,7055 | 5678124 | 48,6267 |

| 2.7 Кредиты, предоставленные негосударственным некоммерческим организациям | 3800 | 0,0679 | 200 | 0,0017 |

| 2.8 Кредиты, предоставленные индивидуальным предпринимателям | 30570 | 0,5464 | 61313 | 0,5248 |

| 3. Кредиты, предоставленные физ. лицам | 2009092 | 35,9077 | 4775899 | 40,9002 |

| Итого кредитный портфель | 5595159 | 100 | 11676970 | 100 |

В структуре кредитного портфеля превалирует статья кредиты, выданные юридическим лицам, следовательно, позволяет расценить банк как оптовый (крупные кредиты крупным клиентам), однако наблюдается рост кредитов в абсолютном выражении, но снижение их доли, то можно предположить, что банк активизирует свою деятельность на рынке розничного кредитования.

В процессе более глубокого анализа структуры портфеля юридическим лицам необходимо обращать внимание на те статьи, которые занимают более 20%, а также на те статьи, чьи темпы прироста являются наибольшими. следует провести анализ выданных банком кредитов в зависимости от степени их срочности. Анализ кредитного портфеля по степени срочности следует проводить с использованием табл.

Таблица 5 - Структура кредитного портфеля КБ "Газбанк" по степени срочности на 01.01.07

| Сроки размещения |

Кредиты банкам тыс. руб. |

Кредиты юр. лицам тыс. руб. |

Кредиты физ. лицам тыс. руб. |

| До востребования и овердрафт | - | 3343 | 18251 |

| до 30 дней | - | 240711 | 63653 |

| от 31 - 90 дней | - | 555460 | 60020 |

| от 91 - 180 дней | - | 622396 | 261710 |

| от 181 - 1 года | - | 1992787 | 269054 |

| от 1 - 3 лет | - | 171370 | 1189475 |

| свыше 3 лет | - | - | 146929 |

| Итого | - | 3586067 | 2009092 |

Таблица 6 - Структура кредитного портфеля КБ "Газбанк" по степени срочности на 01.01.08

| Сроки размещения |

Кредиты банкам К-во Просмотров: 245

Бесплатно скачать Курсовая работа: Проблемы банковского кредитования малого бизнеса на примере ОАО Газбанк

|