Курсовая работа: Проблемы банковского кредитования малого бизнеса на примере ОАО Газбанк

Кредиты юр. лицам

тыс. руб.

Кредиты физ. лицам

тыс. руб.

Как видно из таблиц максимальное значение имеют среднесрочные кредиты, являются основными доходоприносящими ресурсами, поэтому их рост влияет на объем банковской прибыли.

В процессе исследования заключительным этапом является определение уровня доходности различных видов кредитов и их уровень риска.

Доходность является качественным аспектом кредитного портфеля. Доходность показывает, какая доля получаемого банком дохода приходится на 1 руб. кредитного портфеля.

Д кр. п. = Процентный доход по кредитам / сумма кредитного портфеля

Таблица 7 - Коэффициент доходности кредитного портфеля

| Показатели | 01.01.2006 | 01.01.2007 | 01.01.2008 |

| Процентный доход по кредитам | 717638 | 1023009 | 1754245 |

| Кредитный портфель |

4260533 |

5595159 |

11677363 |

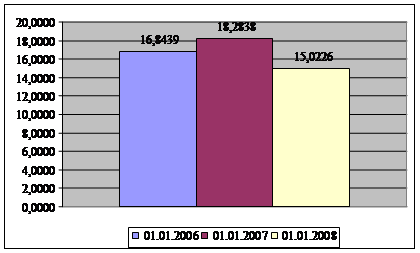

| Доходность кредитного портфеля | 16,84 | 18,28 | 15,02 |

По данным таблицы видно, что коэффициент доходности кредитного портфеля падает, это является отрицательной тенденцией.

Более наглядно это выглядит на графике. Рисунок 2.

Рисунок 2- Динамика движения доходности

Для оценки доходности необходимо составить таблицу 8.

Таблица 8 - Анализ доходности кредитных вложений КБ "Газбанк"

| Доходность кредитов банка | 01.01.2007 | 01.01.2008 |

| Доходность портфеля кредитов, выданных другим банкам | 0 | 7,77 |

| Доходность портфеля кредитов, выданных юр. лицам в том числе: | 380,1 | 2055,14 |

| Доходность портфеля кредитов, выданных финансовым органам субъектов РФ и органов местного самоуправления | 34,37 | 55,71 |

| Доходность портфеля кредитов, выданных коммерческим организациям, находящимся в федеральной собственности | 13,64 | 1131,13 |

| Доходность портфеля кредитов, выданных коммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 18,31 | 12,75 |

| Доходность портфеля кредитов, выданных некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности | 251,94 | 311,97 |

| Доходность портфеля кредитов, выданных негосударственным финансовым организациям | 9,77 | 6,45 |

| Доходность портфеля кредитов, выданных негосударственным коммерческим организациям | 15,55 | 12,39 |

| Доходность портфеля кредитов, выданных негосударственным некоммерческим организациям | 24,74 | 509,50 |

| Доходность портфеля кредитов, выданных индивидуальным предпринимателям | 11,78 | 15,24 |

| Доходность портфеля кредитов, выданных физическим лицам | 10,02 | 55,71 |

Наименее доходными являются кредиты, выданные негосударственным финансовым организациям на 01.01.07 - 9,77; на 01.01.08 - 6,45, а наиболее доходными являются кредиты, выданные юридическим лицам. В целом на доходность повлияла статья кредиты, выданные юридическим лицам.

Одним из основных качественных показателей кроме доходности является риск.

Рискованность кредитного портфеля можно оценить с использованием следующих коэффициентов:

Коэффициент покрытия рассчитывается, как отношение резерва под возможные потери к кредитному портфелю. Показывает, какая доля резерва приходится на 1 руб. кредитного портфеля.

Коэффициент просроченных платежей, который рассчитывается как отношение суммы просроченного основного долга к общему объему кредитного портфеля. Показывает, какой объем просроченных кредитов приходится на 1 руб. кредитного портфеля

Коэффициент обеспечения рассчитывается, как отношение суммы обеспечения, принятой банком при выдаче кредита, к общей сумме кредитного портфеля. Объем обеспечения отражается на счетах внебалансового учета формы №101. Коэффициент показывает, какая доля обеспечения возвратности кредитов приходится на 1 руб. кредитного портфеля.

Коэффициент невозврата основной суммы долга, который рассчитывается как отношение величины задолженности по сумме основного долга, списанная из-за невозможности взыскания к совокупному кредитному портфелю.

2.2 Анализ выдаваемых кредитов малому бизнесу

В последние годы на рынке кредитования малого бизнеса происходят достаточно значимые изменения. Банки, и государство стали уделять этому сегменту больше внимания. Например, уже реализуется ряд программ - и на уровне областей, и на уровне Минэкономразвития - связанных с разделением в том или ином виде рисков по кредитованию банками малого бизнеса. Это и система компенсации стоимости поручительства, и инструментарий поручительства со стороны государственных фондов. Начата реализация программы по поддержке экспортно-ориентированных предприятий. В целом, все эти позитивные изменения позволяют говорить о том, что начинает появляться реально работающий механизм по государственному содействию развитию малого бизнеса.

Газбанк сотрудничает с объектами региональной инфраструктуры в области кредитования малого бизнеса. В частности, активно используется механизм взаимодействия с уполномоченными организациями, выступающими поручителями по кредитам для малого бизнеса - в этом направлении банк работает с Фондом содействия кредитованию малого бизнеса Самарской области и более чем с 20 региональными организациями.

В рассматриваемые годы (2007-2008), в целом изменилось представление менеджмента Газбанка о кредитовании малого бизнеса как о высокорискованном направлении, которое присутствовало еще, например, в 2005-2006 годах.

С учетом диверсификации портфеля, которая возникает при кредитовании малого бизнеса, и применения определенных технологий оценки заемщика, выдача кредитов малому бизнесу является не более рискованной, чем любой другой вид кредитования. Наработанная на сегодняшний день статистика это подтверждает: квоты дефолтов, списание и просроченная задолженность по портфелю - они минимальны у многих банков, которые работают в этом сегменте рынка.