Курсовая работа: Процесс организации и управления материальными ресурсами в туристическом бизнесе

Все перечисленные показатели можно с успехом применять и на уровне конкретного предприятия. Расчетной базой в этом случае выступает объем деятельности (валовой доход и т.п.). Важно отметить, что в аналитической практике многие экономисты используют показатели ресурсоотдачи. Среди них, например, фондоотдача, т.е. отношение валового дохода к стоимости основных производственных фондов. Различия между этими показателями практически отсутствуют, так как способ их расчета отражает цели, стоящие перед аналитиком.

Управление материальными ресурсами представляет собой целенаправленную деятельность по синхронизации материальных потоков общественного продукта по ассортименту, качеству, количеству, срокам и месту.

Сущность управления материальными ресурсами раскрывается двумя основными положениями.

Первое из них предопределено природой товарно-денежных отношений. Любой акт обмена на рынке сопровождается рядом специфических явлений и объективно связан:

во-первых, с необходимостью смены форм стоимости (деньги - товар - деньги);

во-вторых, со сменой субъектов собственности на товар.

Второй момент, определяющий сущность управления материальными ресурсами, состоит в объективной необходимости физического перемещения материальных ресурсов по каналам товарного обращения. Эта необходимость существует в силу пространственно-временного несовпадения параметров производства и потребления материальных ресурсов. Функции управления материальными ресурсами, которые выполняются в данном случае, в основном ориентированы на определение конкретных параметров материалопотоков.

Особо важно отметить, что в процессе управления планируемый материалопоток должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до - и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

Функции управления материальными ресурсами можно свести в четыре основные группы.

1. Планирование параметров материалопотоков, т.е. планирование потребности в материальных ресурсах, в совокупности с выбором поставщиков, форм и каналов продвижения товаров до потребителя. Здесь определяются наименование потребных материальных ресурсов, их качественные характеристики, количество в целом и по отдельным позициям, размер товарной партии, сроки и периодичность поступления на предприятие.

2. Организация приобретения материальных ресурсов. Здесь имеет место оплата собственно материальных ресурсов, а также оплата всех услуг, связанных с продвижением товаров от продавца к покупателю. Таким образом, происходит включение процесса товародвижения, материальные ресурсы начинают свое движение по каналам товарного обращения.

3. Регулирование параметров материалопотоков путем приближения их к фактической потребности предприятия. Здесь происходит корректировка сроков поставки, форм расчетов с продавцом и т.д. Отклонения заданных (запланированных) параметров материалопотоков от фактических может происходить как по объективным, так и по субъективным причинам.

4. Контроль над процессом управления материальными ресурсами, наблюдение за параметрами материалопотоков.

Управление материальными ресурсами подчиняется определенным принципам. В числе важнейших из них следует, прежде всего, отметить самостоятельность субъектов управления и свободное развитие экономических отношений между ними, как партнерами и клиентами, на основе зависимости цены от спроса и предложения и, наоборот, спроса и предложения от цены.

Кроме того, необходимо обеспечить возможность точной и оперативной реакции на изменения, возникающие в процессе управления. Эта реакция должна обеспечивать корректировку всего комплекса управленческих решений в применении к параметрам материалопотоков в реальных обстоятельствах с учетом поставленных целей. В этом случае реализуется принцип гибкости управления.

Деятельность субъекта управления должна быть организована на принципах экономической целесообразности. Необходима разумная специализация и кооперация, соблюдение уровней иерархии, сочетание единства распорядительства и творческой инициативы, обусловленной соответствующими мотивами и стимулами. Этим можно обеспечить необходимые предпосылки для четкого и слаженного управления с минимальными затратами, т.е. реализовать принцип эффективности управления.

Управление материальными ресурсами как совокупность функций осуществляется в интересах их потребителя. Предприятие, как правило, имеет специальное подразделение, которое и следует рассматривать в качестве непосредственного субъекта управления. Служба управления материальными ресурсами предприятия, отдел его материально-технического снабжения или отдел (служба) закупок от лица предприятия входят в контакты с продавцами, транспортными и всеми прочими организациями, участвующими в процессе управления материальными ресурсами.

Данное подразделение - генеральный субъект управления - может делегировать часть своих функций другим подразделениям предприятия и даже другим специализированным организациям и предприятиям. В частности, в таком качестве можно рассматривать оптово-посреднические организации и предприятия. При этом клиент - предприятие-потребитель освобождается от тех функций управления материальными ресурсами, которые посредник выполняет лучше и с меньшими затратами. Передача такого рода функций должна происходить добровольно и на платной основе.

Часть функций посредник получает от продавцов. В этом случае покупатель не вступает в хозяйственные отношения с производителем материальных ресурсов, а использует в качестве их источника товарные ресурсы, сосредоточенные на складах оптово-торговых предприятий и организаций.

В ряде случаев потребитель (покупатель) приобретает ресурсы при участии коммерческих посреднических организаций, через брокерские фирмы, действующие при товарных биржах, а также через фирменные сбытовые центры предприятий-изготовителей или через уполномоченных изготовителем дилеров. Посредник, как правило, расположен ближе к потребителю и поэтому более выгоден.

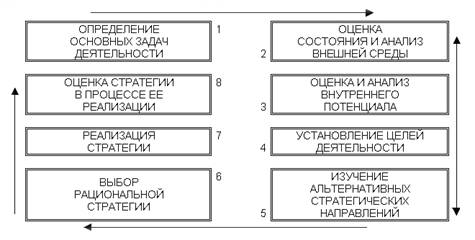

Стратегия управления или общий план осуществления деятельности по управлению материальными ресурсами исходит из принципиальной оценки расстановки и соотношения сил и факторов, действующих в экономической и социально-политической областях. Учет влияния каждой из сил-факторов определяет конкретную форму стратегии управления.

Важно отметить, что стратегия управления в своей сущности представляет совокупность решений по достижению поставленных целей управления. Выработка стратегии предполагает определенную последовательность основных этапов (рис.2).

Цели, устанавливаемые предприятием в процессе разработки стратегии управления материальными ресурсами, служат ему в качестве своеобразных ориентиров краткосрочного и долгосрочного характера.

Рис.2. Основные этапы разработки стратегии управления[4]

В числе важнейших мероприятий, обеспечивающих обоснованность целевых установок, традиционно рассматриваются.

1. Описание ситуации.

Ситуация, которая складывается для предприятия на рынке товаров производственно-технического назначения, характеризуется с экономических и социально-политических позиций. Позиция предприятия на рынке описывается с учетом расстановки конкурирующих сил.

2. Установление общей стратегической цели.