Курсовая работа: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

- энергетическое оборудование (трансформаторы, электромоторы и т.п.);

- транспортные средства для всех видов (автомобили, электрокары, конвейеры, краны всех видов и т.п.);

- измерительные и регулирующие приборы и устройства, предназначенные для измерения, регулирования и контроля различных параметров изделий;

- дорогостоящий инструмент и приспособления со сроком службы более года и стоимостью свыше 1000 у.е.

- производственный и хозяйственный инвентарь (верстаки, конвейеры, предметы противопожарного назначения) со сроком службы более одного года и стоимостью свыше 1000 у.е. за единицу;

- прочие неучтённые основные производственные фонды.

5.1 Расчет стоимости здания, занимаемого производственным участком

Расчет стоимости здания производится исходя из общей площади, занимаемой участком, и стоимости 1 м2 площади. Расчет может быть представлен в табличной форме (таблица 8).

Таблица 5.1

Расчет стоимости здания, занимаемого участком, и амортизационных отчислений

| Элементы расчета | Стоимость 1 м2 здания, у.е./м2 | Площадь, занимаемая зданием, м2 | Стоимость здания, у.е. | Норма амортиза-ции, % | Сумма амортиза-ционных отчислений, у.е. |

| Производственная площадь | 170 | 161.2 | 27390 | 2,7 | 739.53 |

| Вспомогательная площадь | 250 | 55 | 13750 | 3,1 | 426.25 |

| Итого: | 216.2 | 41140 | 1165.78 | ||

| Итого за месяц: | 97.15 |

5.2 Расчет затрат на оборудование и транспортные средства

Расчет затрат на рабочие машины и технологическое оборудование производится исходя из оптовой цены единицы машины и оборудования и количества единиц машин и оборудования данной модели.

Цены на оборудование принимаются по прейскурантам. К прейскурантной цене добавляются затраты на упаковку, транспортировку, монтаж и пусконаладочные работы (эти затраты можно принять равными 10-15% от цены оборудования, примем 10%). Результаты расчетов представлены в таблице 5.2.

Таблица 5.2

Расчет стоимости машин и технологического оборудования

| Наименование технологического оборудования | Модель (марка) | Количество единиц оборудования, шт. | Оптовая цена | Затраты на упаковку, транспортировку, монтаж, наладку, пуск, у.е. | Балансовая (первоначальная) стоимость техники, у.е. | Норма амортизации, % | Сумма амортизационных отчислений, у.е. | |

| единицы, у.е. | Принятого количества, у.е. | |||||||

| Дисковый отрезной станок | 8В66 | 3 | 4850 | 14550 | 1455 | 16005 | 10.1 | 1616 |

| Токарный станок | 1А616П | 3 | 4425 | 13275 | 1327 | 14602 | 16,2 | 2365.5 |

| Протяжной вертикальный полуавтомат | 7633 | 3 | 16375 | 49125 | 4912,5 | 54037 | 10,1 | 5457 |

| Полуавтомат зуборезный | 5С23П | 3 | 18790 | 56370 | 5637 | 62007 | 12,2 | 7564 |

| Полуавтомат зубошевинго-вальный | 5702В | 3 | 10910 | 32730 | 3273 | 36003 | 16,2 | 5832 |

| Полуавтомат зубошлифоваль-ный | 5В830 | 3 | 11670 | 35010 | 3501 | 38511 | 16,1 | 6200 |

| Полироваль-ный станок | 3863М | 4 | 4852 | 19480 | 1948 | 21348 | 14,2 | 3031 |

| Электрокар | ЭП201 | 1 | 3800 | 3800 | 380 | 4180 | 15.2 | 635.4 |

| Итого: | 23 | 224270 | 22427 | 246693 | 27451 | |||

| Итого за месяц | 20557.75 | 2287.6 | ||||||

5.3 Расчёт затрат на энергетическое оборудование

Затраты на силовое энергетическое оборудование (электрогенераторы, электрические кабели, трансформаторы электрические и др.), его монтаж, упаковку и транспортировку при укрупнённых расчётах определяются исходя из норматива 45 у.е. на 1 кВт установленной мощности технологического и транспортного оборудования.

Кэ = 45 * 186.6 = 8397 у.е.

5.4 Расчет затрат на комплект дорогостоящей оснастки, УСПО и инструмента

Затраты на дорогостоящую оснастку, УСПО, инструмент (первоначальный фонд) принимаются в размере 10% от балансовой стоимости технологического оборудования.

Ko с = 246693 * 0.1 = 24669.3 у.е.

5.5 Расчет затрат на измерительные и регулирующие приборы

При организации механической обработки деталей применяется много различной измерительной техники, регулирующих устройств и систем контроля за состоянием режущего инструмента. В каждом отдельном случае выбирается необходимая номенклатура и в соответствии с прейскурантом определяется ее оптовая цена. В укрупненных расчетах затраты на эти виды оснащения принимаются в размере 1,5-2,0% от оптовой цены оборудования.

В данном случае примем 2 %.

K из = 224270 * 0.02 = 4485.4 у.е.

5.6 Расчёт затрат на производственный и хозяйственный инвентарь

Затраты на производственный инвентарь (стеллажи, магазины для деталей и заготовок, магазины для инструмента и др.) принимаются в размере 1,5-2,0% от стоимости технологического оборудования (примем 2%), а на хозяйственный инвентарь – в размере 15,4 у.е. на одного работающего (работающих 23 человека).

Кин = 246693*0.02 + 15.4*23*2 = 5642.26 у.е.

5.7 Расчёт общей суммы основных производственных фондов

Все затраты, связанные с производственными фондами, сводятся в таблицу 5.3

Таблица 5.3

Расчет стоимости основных производственных фондов и амортизационных отчислений

| Наименование групп основных производственных фондов | Усл. обозн. | Стоимость производственных фондов, у.е. | Норма аморти-зации, % | Сумма амортизацион-ных отчислений, у.е. |

| Здание, занимающее участок | Кзд | 41140 | Табл.5.1 | 1165 |

| Технологическое оборудование | Коб | 246693 | Табл.5.2 | 27451 |

| Энергетическое оборудование | Кэ | 8397 | 8,2 | 688.6 |

| Дорогостоящая оснастка, УСПО и инструмент | Кос | 24669 | 4,5 | 1110 |

| Измерительные и регулирующие приборы | Киз | 4485 | 11,5 | 515.7 |

| Производственный и хозяйственный инвентарь | Кин | 5642 | 18,5 | 1043.8 |

| Итого | 331026 | 29726 | ||

| Итого за месяц | 27585 | 2477 |

В данной курсовой работе балансовая (первоначальная) среднегодовая стоимость основных производственных фондов принимается равной их первоначальной стоимости на момент расчета (начало или конец планового периода).

Сумма амортизационных отчислений по каждой видовой группе основных производственных фондов Pa . j определяется по формуле:

P а. j = (ПС j * Н a . j ) / 100 (5.1)

где ПС j – балансовая первоначальная среднегодовая стоимость j-ой видовой группы основных производственных фондов, у.е.; Н a . j – норма амортизации j-ой видовой группы основных производственных фондов на полное восстановление, % в месяц.

6. Расчет численности промышленно-производственного персонала

6.1 Расчёт численности основных производственных рабочих

На постоянно-поточных линиях ОППЛ численность производственных рабочих определяется исходя из количества рабочих мест согласно стандарт - планам.

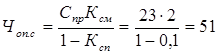

Для определения списочного состава основных производственных рабочих (Чоп.с ) следует учесть сменность работы (Ксм = 2) и коэффициент невыходов (Ксп =0,1).

человек.

человек.

7. Расчет себестоимости и цены единицы продукции с учетом косвенных налогов

7.1 Состав статей затрат

Себестоимость единицы продукции – это выраженная в денежной форме сумма затрат на её производство и реализацию. В качестве калькуляционной единицы может быть принято 1, 10, 100 или 1000 шт. изделий.

Все затраты, включаемые в себестоимость единицы продукции, разнообразны по своему составу. Это вызывает необходимость их классификации по определённым статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства.

В настоящее время в связи с переходом на новую систему бухгалтерского учёта и исчисления налога на добавленную стоимость калькуляционные статьи затрат значительно приближены к экономическим элементам сметы затрат на производство.

Для радиоэлектронных отраслей промышленности в настоящее время может быть принят следующий состав статей затрат (таблица 7.1).

Таблица 7.1

Калькуляция себестоимости и отпускной цены единицы продукции

| Наименование статей затрат | Условное обозначение | Сумма затрат на плановый выпуск продукции, у.е. | В том числе на единицу продукции, у.е. |

| 1 | 2 | 3 | 4 |

| 1. Сырьё, материалы и другие материальные ценности за вычетом реализуемых отходов | Рм | 423.37 | 0.05 |

| 2. Основная заработная плата основных производственных рабочих | Рз.о | 10289 | 1,105 |

| 3. Дополнительная заработная плата основных производственных рабочих | Рз.д | 4115,9 | 0.442 |

| 4. Отчисления в государственный фонд социальной защиты населения РБ (35% от ФЗП) | Рс.з | 5047.104 | 0.542 |

| 5. Единый платё

К-во Просмотров: 200

Бесплатно скачать Курсовая работа: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

|