Курсовая работа: Расчет налоговой нагрузки физических лиц

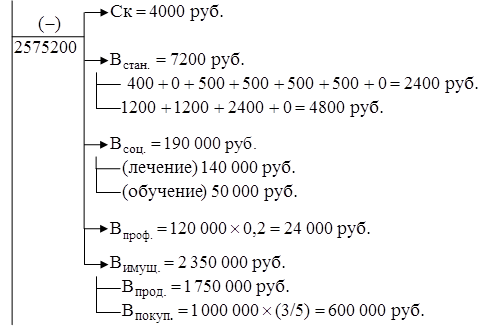

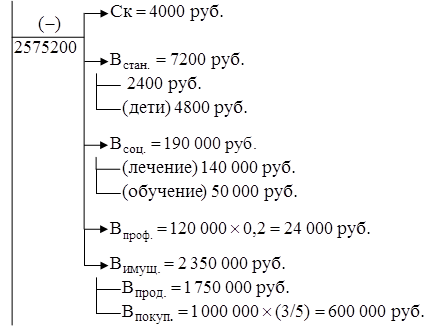

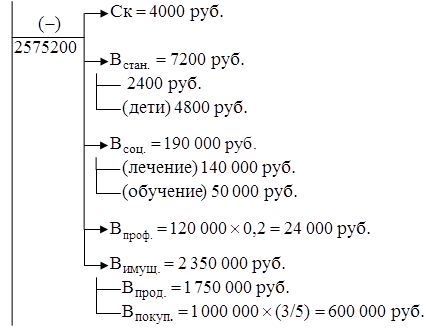

Согласно п.28 ст. 217 НК РФ не облагаются налогом доходы, не превышающие 4 000 рублей, полученные в качестве любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг). Значит, налогом будет облагаться не вся сумма выигрыша, а только в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса, то есть скидка 4 000 рублей.

Согласно п.2 ст.224 налоговая ставка устанавливается в размере 35 процентов в отношении доходов равных стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг.

СД = 2 845 100 + 18 400 = 2 863 500 руб.;

|

ОД = 2 863 500 – 2 575 200 = 288 300 руб.;

НДФЛ = 288 300 Ч 0,13 = 37 479 руб.;

Двыигр. = 21 400 – 4 000 = 17 400 руб.;

НДФЛвыигр. = 17 400 Ч 0,35 = 6 090 руб.;

Сентябрь

В сентябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 14 400 рублей.

СД = 2 863 500 + 14 400 = 2 877 900 руб.;

|

ОД = 2 877 900 – 2 575 200 = 302 700 руб.;

НДФЛ = 302 700 Ч 0,13 = 39 351 руб.;

Октябрь

В октябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 15 500 рублей.

СД = 2 877 900 + 15 500 = 2 893 400 руб.;

СД = 2 877 900 + 15 500 = 2 893 400 руб.;

ОД = 2 893 400 – 2 575 200 = 318 200 руб.;

НДФЛ = 318 200 Ч 0,13 = 41 366 руб.;

Ноябрь

В ноябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 14 700 рублей и от продажи автомобиля 450 000 рублей.

Согласно п.1 ст.220 налогоплательщик имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей. Так как автомобиль находился в собственности у Жанны Аркадьевны менее 3 лет, то она имеет право на имущественный налоговый вычет в размере 125 000 рублей.

СД = 2 893 400 + 14 700 + 450 000 = 3 358 100 руб.;

ОД = 3 358 100 – 2 700 200 = 657 900 руб.;

НДФЛ = 657 900 Ч 0,13 = 85 527 руб.;

Декабрь

В декабре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 22 500 рублей.

Жанна Аркадьевна 15 декабря 2007 года приобрела 500 акций по цене 100 рублей за акцию. Рыночная цена каждой акции, рассчитанная с учетом предельной границы колебаний, составляет 105 рублей. Также она оплатила услуги депозитария в сумме 1000 руб.

Согласно п.1 ст.212 доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от приобретения ценных бумаг. Согласно п.4 ст.212 при получении налогоплательщиком дохода в виде материальной выгоды от приобретения ценных бумаг, налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение.

Согласно п.3 ст.214.1 к расходам, связанным с приобретением ценных бумаг относится оплата услуг, оказываемых депозитарием при условии их документального подтверждения.

Доход Жанны Аркадьевны в виде материальной выгоды составит: