Курсовая работа: Разработка бизнес-плана на примере ООО Макин и компания

· Заемные средства в размере 300000 рублей;

· Собственные средства предприятия в общей сумме 244640 рублей (за счет реинвестирования части прибыли и амортизационных отчислений).

График погашения кредита .

| Дата | Возврат основной суммы долга | Начисленные и выплачиваемые проценты | Оставшаяся сумма долга |

| 01.05.2009г. | 16 666,7 | 5 500 | 376 833,3 |

| 01.06.2009г. | 16 666,7 | 5 500 | 354 666,6 |

| 01.07.2009г. | 16 666,6 | 5 500 | 332 500,0 |

| 01.08.2009г. | 16 666,7 | 5 500 | 310 333,3 |

| 01.09.2009г. | 16 666,7 | 5 500 | 288 166,6 |

| 01.10.2009г. | 16 666,7 | 5 500 | 265 999,9 |

| 01.11.2009г. | 16 666,6 | 5 500 | 243 833,3 |

| 01.12.2009г. | 16 666,7 | 5 500 | 221 666,6 |

| 01.01.2010г. | 16 666,7 | 5 500 | 199 499,9 |

| 01.02.2010г. | 16 666,7 | 5 500 | 177 333,2 |

| 01.03.2010г. | 16 666,6 | 5 500 | 155 166,6 |

| 01.04.2010г. | 16 666,7 | 5 500 | 132 999,9 |

| 01.05.2010г. | 16 666,6 | 5 500 | 110 833,3 |

| 01.06.2010г. | 16 666,7 | 5 500 | 088 666,6 |

| 01.07.2010г. | 16 666,6 | 5 500 | 066 500,0 |

| 01.08.2010г. | 16 666,7 | 5 500 | 044 333,3 |

| 01.09.2010г. | 16 666,6 | 5 500 | 022 166,7 |

| 01.10.2010г. | 16 666,7 | 5 500 | 0 |

| Итого | 300 000 | 99 000 | ― |

Затраты на деятельность (в тысячах рублей)

Период Статья затрат | Покупка оборудования | Закупка товара | Зарплата персонала | Отчисления на соц. нужды | Аренда | Маркетинговые затраты | Выплата кредита | Итого затрат | |

| 2009 г. | 4 | 185 | 325 | 10,556 | 1,5834 | 17 | 5,5 | 0 | 544,640 |

| 5 | 0 | 350 | 11,368 | 1,7052 | 17 | 1,0 | 22,167 | 403,240 | |

| 6 | 0 | 365 | 11,855 | 1,7783 | 17 | 1,0 | 22,167 | 418,800 | |

| 7 | 0 | 375 | 12,180 | 1,8270 | 17 | 1,0 | 22,167 | 429,170 | |

| 8 | 0 | 382 | 12,407 | 1,8611 | 17 | 1,0 | 22,167 | 436,440 | |

| 9 | 0 | 386 | 12,537 | 1,8806 | 17 | 1,0 | 22,167 | 440,580 | |

| 10 | 0 | 390 | 12,667 | 1,9001 | 17 | 1,0 | 22,167 | 444,730 | |

| 11 | 0 | 395 | 12,830 | 1,9244 | 17 | 6,0 | 22,167 | 454,920 | |

| 12 | 0 | 400 | 12,992 | 1,9488 | 17 | 6,0 | 22,167 | 460,110 | |

| 2010 г. | I | 0 | 1200 | 38,976 | 5,8464 | 57 | 9,0 | 66,500 | 1377,32 |

| II | 0 | 1209 | 39,268 | 5,8902 | 57 | 3,0 | 66,500 | 1380,66 | |

| III | 0 | 1215 | 39,463 | 5,9195 | 60 | 3,0 | 66,500 | 1389,88 | |

| IV | 0 | 1227 | 39,853 | 5,9779 | 60 | 12 | 22,167 | 1367,00 | |

| 2011 г. | I | 0 | 2472 | 80,291 | 12,044 | 144 | 16 | 0 | 2724,33 |

| II | 0 | 2472 | 80,291 | 12,044 | 144 | 16 | 0 | 2724,33 | |

| 2012 г. | Год | 0 | 4944 | 160,58 | 24,087 | 288 | 32 | 0 | 5448,67 |

Отчет о прибыли и убытках (тыс. руб.)

Период Статья затрат | Выручка от реализации | Общие затраты | Валовая прибыль | Налог на прибыль | Чистая прибыль | |

| 2009 г. | 4 | 380,25 | 544,64 | –164,39 | 0 | –164,39 |

| 5 | 409,50 | 403,24 | 6,2601 | 0,9390 | 5,3211 | |

| 6 | 427,05 | 418,80 | 8,2499 | 1,2375 | 7,0124 | |

| 7 | 438,75 | 429,17 | 9,5763 | 1,4365 | 8,1399 | |

| 8 | 446,94 | 436,44 | 10,505 | 1,5757 | 8,9291 | |

| 9 | 451,62 | 440,58 | 11,035 | 1,6553 | 9,3801 | |

| 10 | 456,30 | 444,73 | 11,566 | 1,7349 | 9,8311 | |

| 11 | 462,15 | 454,92 | 7,2293 | 1,0844 | 6,1449 | |

| 12 | 468,00 | 460,11 | 7,8925 | 1,1839 | 6,7087 | |

| 2010 г. | I | 1404,0 | 1377,3 | 26,678 | 4,0016 | 22,676 |

| II | 1414,53 | 1380,7 | 33,871 | 5,0807 | 28,791 | |

| III | 1421,55 | 1389,9 | 31,667 | 4,7501 | 26,917 | |

| IV | 1435,59 | 1367,0 | 68,592 | 10,289 | 58,304 | |

| 2011 г. | I | 2892,24 | 2724,3 | 167,91 | 25,186 | 142,72 |

| II | 2892,24 | 2724,3 | 167,91 | 25,186 | 142,72 | |

| 2012 г. | Год | 5784,48 | 5448,7 | 335,81 | 50,372 | 285,44 |

Срок окупаемости

| №п. п. | Дата | Прибыль за предыдущий период | Суммарная прибыль за все предыдущие периоды | |

| 1 | 01.05.2009 г. | – 164,39 | – | 164,39 |

| 2 | 01.06.2009г. | 6,26 | – | 158,13 |

| 3 | 01.07.2009г. | 8,25 | – | 149,88 |

| 4 | 01.08.2009г. | 9,58 | – | 140,30 |

| 5 | 01.09.2009г. | 10,50 | – | 129,80 |

| 6 | 01.10.2009г. | 11,04 | – | 118,76 |

| 7 | 01.11.2009г. | 11,57 | – | 107,20 |

| 8 | 01.12.2009г. | 7,23 | – | 99,97 |

| 9 | 01.01.2010г. | 7,89 | – | 92,07 |

| 10 | 01.02.2010г. | 8,893 | – | 83,18 |

| 11 | 01.03.2010г. | 8,893 | – | 74,29 |

| 12 | 01.04.2010г. | 8,893 | – | 65,40 |

| 13 | 01.05.2010г. | 11,290 | – | 54,11 |

| 14 | 01.06.2010г. | 11,290 | – | 42,82 |

| 15 | 01.07.2010г. | 11,290 | – | 31,53 |

| 16 | 01.08.2010г. | 10,5558 | – | 20,97 |

| 17 | 01.09.2010г. | 10,5558 | – | 10,41 |

| 18 | 01.10.2010г. | 10,5558 | 0,14 | |

Срок окупаемости проекта составляет 18 месяцев.

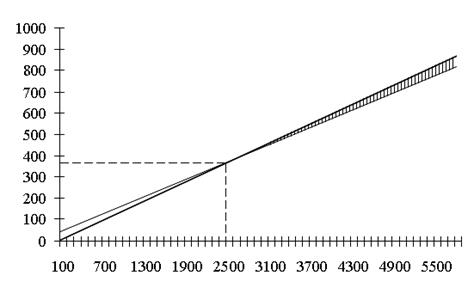

Точка безубыточности

|

|

|

|

|

Таким образом, точка безубыточности в 2009 году составляет 2400 покупателей в месяц (360000 рублей), при условии, что сумма средней покупки составляет 150 рублей.

2.8 Потенциальные риски

Потенциальные риски ООО «Макин и компания» представлены производственными рисками, коммерческими рисками, финансовыми рисками и рисками, связанными с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в процессе поставок товара, оборудования, перебои с электроэнергией и теплоснабжением или выход из строя оборудования.

Мерами по снижению производственных рисков являются усиление влияния на поставщиков путем их диверсифицирования.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынка, снижение платежеспособного спроса, появление новых конкурентов и т.п.)

Мерами по снижению коммерческих рисков являются: систематическое изучение конъюнктуры рынка, рациональная ценовая политика, реклама и т.д.

Финансовые риски вызываются инфляционными процессами, всеобъемлющими неплатежами, колебаниями курса рубля и т.п.

Они могут быть снижены работой с поставщиками на условиях рассрочки платежа, увеличением запасов товара и т.д.

Риски, связанные с форс-мажорными обстоятельствами — это риски, обусловленные непредвиденными обстоятельствами (стихийные бедствия, смена политического курса страны, забастовка и т.п.).

Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Заключение

Современный мир предъявляет бизнесу все больше и больше требований. Организации должны быть гибкими, однако в то же время, каждое действие, каждое решение должно быть четко обосновано и продумано заранее.

Бизнес-планирование — один из методов, помогающих в удобной форме обосновать принятие тех или иных решений, спрогнозировать их результаты и спланировать свои действия в той или иной ситуации.

Бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности фирмы (продукта или услуг) на определенном рын?