Курсовая работа: Развитие российского рынка IPO

Для первичного размещения акций необходимо провести оптимизацию внутренних процессов компании. Так как подготовка к IPO это процесс долговременный, то его нужно начинать заранее. Средний срок между принятием решения о возможном первичном размещении и началом биржевых торгов для российских компаний составляет около четырех лет. Это время необходимо для того, чтобы сделать прозрачной юридическую структуру компании, заработать репутацию благонадежного заемщика (провести программы вексельных и облигационных займов), повысить известность бренда компании - иными словами, стать узнаваемыми на рынке, где впоследствии будет производиться размещение.

Проводимые мероприятия во многом схожи с теми, что требуются от компании при выходе на публичный рынок с облигациями, в первую очередь, это проведение аудита по международным стандартам финансовой отчетности, повышение качества корпоративного управления и упорядочение юридической структуры.

Предельно важные моменты на этапе подготовки эмитента к IPO - допуск ценной бумаги к торгам на бирже и прохождение процедуры листинга, так как включение ценной бумаги в котировальные списки фондовой биржи позволяет существенно расширить круг инвесторов эмитента:

1) институциональные инвесторы.

Ценные бумаги, включенные в котировальные списки фондовой биржи, могут иметь признаваемую биржевую котировку, используемую для оценки стоимости чистых активов, налогообложения;

2) коллективные инвестиции.

Управляющие компании могут инвестировать пенсионные накопления только в ценные бумаги, включенные в котировальные списки фондовой биржи;

3) кредитные организации.

При бухгалтерском учете вложений в ценные бумаги и операций с ценными бумагами банки могут относить к "котируемым" только ценные бумаги, прошедшие процедуру листинга на фондовой бирже;

4) срочный рынок.

Запуск в обращение срочных биржевых контрактов (фьючерсов и опционов) на ценные бумаги возможен только по ценным бумагам, включенным в котировальные списки фондовой биржи;

5) частные инвесторы.

Осуществлять маржинальные сделки можно только с ценными бумагами, включенными в котировальный список первого уровня.

6) иностранные инвесторы.

Выпуск депозитарных расписок возможен только на ценные бумаги, прошедшие листинг на российской бирже. При покупке в первую очередь отдается предпочтение ценным бумагам, присутствующим в котировальных списках.

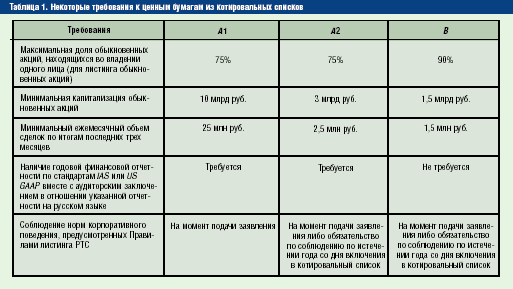

Действующее Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР России № 04-1245/ПЗ-Н от 15 декабря 2004 г., устанавливает ряд требований к ценным бумагам из котировальных списков. Выделю некоторые из них:

Для участников рынка ценных бумаг жизненно важно наличие ликвидного вторичного рынка. Проведение процедуры IPO - стартовый момент для ценной бумаги. В действующем российском законодательстве нет нормы, устанавливающей минимальную долю акций, находящихся в свободном обращении. Проведение IPO способно лишь отчасти гарантировать присутствие такой доли на открытом рынке у "новых" компаний. Приведу пример итогов вторичного обращения акций эмитентов, осуществивших процедуру IPO в 2004/2005 гг.:

1.4 Выход компании на биржу

Примерно за год до предполагаемой даты IPO компания должна определиться с андеррайтером. Обычно для этого проводится тендер. В отдельных случаях андеррайтером становится банк, с которым у компании уже есть совместные проекты, например размещение облигаций. Вместе с андеррайтером, как я выяснила, обсуждаются предварительные детали проекта IPO: окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно за три-четыре месяца до IPO регистрируется дополнительная эмиссия акций.

Непосредственная подготовка к выходу на биржу занимает четыре - шесть месяцев в зависимости от того отечественный это рынок или международный, после чего осуществляется IPO. По мнению аналитиков - наиболее разумной стратегией является максимальная подготовка к IPO и выжидание благоприятной рыночной ситуации.

Делаю вывод, что к основным факторам, влияющим на выбор времени IPO, относятся как готовность самой компании к реализации этого проекта, так и состояние рынка. От рынка зависит готовность принять новую эмиссию акций: так, не стоит размещаться, если в течение той же недели планируется первичное размещение, например, еще десяти компаний. На каждой бирже, как я выяснила, существуют типично "закрытые", то есть не очень благоприятные для размещения периоды рынка. Но даже при учете внешних факторов рыночные условия могут быстро измениться, поэтому неопределенность успеха IPO будет сохраняться до самого конца его проведения.

В результате моих исследований, я выявила, что при осуществлении IPO так же играет очень важную роль предварительный маркетинг. Его целью является получение отклика инвесторов для определения точного размера и ценового диапазона размещения. Информация, полученная в ходе предварительного маркетинга, также помогает менеджменту компании лучше подготовиться. Основой предмаркетинга, как выяснилось, служат аналитические отчеты, составленные аналитиками банков - членов синдиката размещения. Последовательность реализации данного вида финансирования для средних и умеренно-крупных российских компаний такова. Сначала организуется частное размещение акций и/или облигаций компании квалифицированным инвесторам. Затем привлекаются андеррайтеры для публичного размещения (IPO) в виде прямого листинга акций на электронном рынке ценных бумаг, региональных биржах США или общенациональной электронной бирже NASDAQ. Этап внебиржевой эмиссии занимает 3-4 месяца, стоит $40-$60 тыс. (плюс комиссия в 5-7% от общего объема размещения) и позволяет уже сам по себе привлечь до $5 млн. внешнего финансирования. Одновременно, создав сравнительно "малой кровью" прецедент размещения акций компании среди публичных инвесторов, частное размещение значительно облегчает следующий этап - прямой листинг акций - занимающий 6-9 месяцев (при заблаговременном планировании за 1,5-2 года). Стоит прямой листинг уже примерно $600.000 плюс андеррайтерская комиссия в размере 5-7%, но он позволяет сразу привлечь крупные суммы финансовых средств и одновременно получить статус компании, публично торгуемой на фондовом рынке. Более того, в дальнейшем возможно выстраивать "цепочки" частных и публичных размещений ориентированных на различные группы инвесторов, когда каждая новая эмиссия учитывает результаты предыдущей.

Прямой листинг акций через IPO

Помимо преимущества получения одновременно финансирования и статуса публичной компании у технологии прямого листинга, соответственно, есть и свои риски. Если по той или иной причине через вышеуказанные 6-9 месяцев что-либо изменится и IPO не пройдёт - регуляторы не утвердят эмиссию ввиду каких-либо вскрывшихся фактов или законодательных изменений, или не будет спроса на акции (по причине внезапного кризиса рынка ценных бумаг, политических форс-мажоров) - то и публичного статуса компания не получит. Для молодых, быстрорастущих компаний малой и средней капитализации, которые не торопятся сразу привлечь внешнее финансирование, а хотят спокойно и гарантированно выйти на фондовый рынок, обрести на нём известность и репутацию и уж затем, выбрав правильный момент, размещать на выгодных условиях дополнительные эмиссии акций (то есть через IPO и повторные размещения), можно осуществить другую, более оперативную и менее дорогостоящую программу - вывод на фондовый рынок путём "обратного поглощения" уже существующей публично торгуемой компании-оболочки.

1.5 Работа с инвесторами после размещения

Мне удалось выяснить, что все компании, разместившие свои акции на бирже, утверждают, что IPO с этого только начинается. Рутинная работа с инвесторами, организация публикаций регулярной отчетности, поддержка корпоративного сайта, раскрытие и правильная подача так называемых существенных фактов из жизни компании требуют постоянной работы. Необходимо также вести борьбу с биржевыми спекуляциями и быть готовыми к тому, что сообщение в прессе или же общий спад рынка могут заставить колебаться котировки акций на десятки процентов. Наличие независимых представителей в совете директоров компании, соблюдение прав миноритарных акционеров, которым может похвастать далеко не каждая отечественная компания, - все это ведет к значительным изменениям характера ведения бизнеса. Поэтому в России есть целый класс собственников, которые не рассматривают IPO в качестве возможной перспективы. Но со временем таких компаний становится все меньше.

Конечно же отмечу, что любое публичное привлечение средств - будь то кредит банка или IPO - это прежде всего продажа будущего компании таким, каким видят его текущие собственники. Для того чтобы сделка была успешной, необходимо четко формулировать и доводить до участников рынка свои цели и стратегию, Ведь нередко компании направляют все усилия на то, чтобы добиться краткосрочных результатов, которых, как им кажется, ожидает от них рынок. Правильное управление ожиданиями инвесторов позволит компаниям реализовать свои долгосрочные планы.