Курсовая работа: Развитие российского рынка IPO

Так же достаточно красноречиво, что в оценке перспектив вложений в акции компаний, проводящих IPO, в ответах респондентов выгода совпадает с надежностью. Иными словами, среди респондентов, которые посчитали покупку акций выгодным вложением денег (27% от всей выборки исследования), наблюдается большая доля тех, кто посчитал покупку акций также и надежным вложением денег (73% в совокупности).

Таким образом, выявляется своеобразный стереотип восприятия. В сфере инвестирования финансов, как известно, наиболее выгодные (или прибыльные) формы вложений денег являются и наиболее рискованными. И наоборот, формы инвестирования с невысокой прибылью являются наиболее надежными и защищенными от разного рода рисков. Делаю вывод, что ответы респондентов, полученные в ходе исследования, определяются пока еще недостаточным уровнем финансовой грамотности и осведомленности об основополагающем принципе: "Чем выше выгода, тем выше риски".

История первичных размещений акций российских компаний началась на западных торговых площадках. В 1996 г. компания "ВымпелКом" разместила АДР третьего уровня на Нью-Йоркской фондовой бирже. В дальнейшем этот процесс шел равномерно в сторону как российского, так и западного фондового рынков. Так же имели успех российские "голубые фишки": Вымпелком, Татнефть, Ростелеком, Голден Телеком, Мобильные Телесистемы.

В 2000 и 2002 гг. еще две российские компании, МТС и "Вимм-Билль-Данн", осуществили первичное размещение своих акций в США. Их дебют на фондовом рынке был довольно успешен, что продемонстрирую на примере МТС:

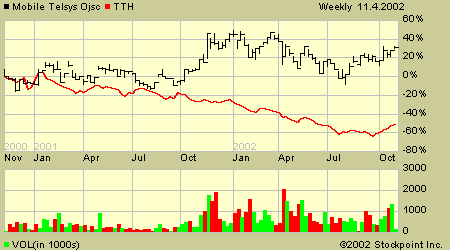

МТС - первая российская компания, вышедшая на международные рынки капитала после кризиса 1998 г. Листинг её акций 3-го уровня был организован на Нью-Йоркской фондовой бирже. Подписка на IPO компании в июне 2000 г. в 6,5 раз превысила количество выпускаемых акций. В результате, было привлечено $353 млн., которые были направлены на дальнейшее развитие компании и расширение её регионального присутствия. Цена акции в момент выпуска составляла $21,5. В сентябре 2003 г. она достигла $34,1. Капитализация компании поднялась до $3,38 млрд., а коэффициент Капитализация/Оборот стал равен 3, в то время как средний уровень данного коэффициента для компаний телекоммуникационного сектора составлял 1,74. Валовая рентабельность компании составляет 78,15% по сравнению со среднеотраслевым уровнем в 42,2%.

Несмотря на спад, наметившейся в телекоммуникационном секторе США в 2000-2002 гг., акции МТС выросли по сравнению с ценой выхода на биржу на 20%, в то время как корзина Telecom HOLDRs банка упала на 50%. Это красноречиво свидетельствует об интересе западных инвесторов к российским компаниям.

В России существует около 200 непубличных компаний с капитализацией более 500 млн долл каждая, которые потенциально могут выйти на рынок IPO. Если смотреть по оценкам экспертов, динамика развития рынка публичных размещений является в целом положительной и имеет достаточно большие резервы для роста, однако в долгосрочной перспективе прогнозируется рост доли размещений на иностранных рынках. Каковы перспективы публичных размещений акций на российском фондовом рынке? Этот вопрос крайне волнует участников фондового рынка. Действительно, к 2004г возросло количество публичных размещений, включения акций в котировальные списки биржи (РТС: 18 эмитентов за 2004 г.), растет количество декларируемых намерений провести IPO в ближайшие год-два. Естественно, кто-то из эмитентов планирует размещаться на Западе, кто-то - в России. Анализ подобных заявлений, сделанных в 2003 г., говорит о том, что только каждое пятое из них можно считать началом практической работы в направлении IPO.

Не остается в стороне и регулятор фондового рынка - Федеральная служба по финансовым рынкам (ФСФР). В 2003г ФСФР инициировала несколько предложений в области правового регулирования, облегчающих процедуру выхода компаний на фондовый рынок (отмена обязательной подписи финансовых консультантов на проспектах ценных бумаг, отмена обязательной регистрации биржей списка ценных бумаг, допущенных к торгам). Появилась стратегия развития фондового рынка, предусматривающая реализацию планов по выводу на фондовый рынок средств пенсионных накоплений, находящихся под управлением государственной управляющей компании - Внешэкономбанка. Реализация этих целей потребует не только расширения перечня активов для инвестирования, но и повышения качественных показателей торгуемых ценных бумаг.

В начале 2005 г. на российском фондовом рынке успешно прошли два IPO компаний пищевой отрасли консервного предприятия "Лебедянский" и зерноперерабатывающей компании "Хлеб Алтая". Причем этот год является переломным, так как более десяти эмитентов заявили о намерении провести выпуск акций в течение 2005 года. А на перспективу это планируют порядка семидесяти компаний. Таким образом, можно говорить о том, что российский рынок IPO выходит на качественно новую ступень развития, а предприятия все меньше боятся становиться публичными.

В то же время с выходом на IPO все еще связано множество проблем - как законодательных, так и рыночных. Решать их возможно только совместными усилиями участников рынка (эмитентов, консультантов, инвесторов) и представителей регулирующих органов.

В общем, объемы размещений российских компаний на IPO в 2005 году весьма скромны - в основном, от 50 до 300 миллионов долларов. Причины такого положения дел назвал Валерий Петров, заместитель генерального директора Московской межбанковской валютной биржи. Основные факторы - это низкая ликвидность фондового рынка, высокие риски и неразвитая инфраструктура - в частности, правовая. Слишком малая доля акций отечественных компаний находится в свободном обращении, а институциональные инвесторы слабы. Фондовый рынок слабо диверсифицирован - на бирже торгуются в основном бумаги крупнейших эмитентов. Таким образом, фирмы боятся получить несправедливую оценку при размещении.

Однако российские компании все четче демонстрируют готовность к IPO, в том числе к раскрытию информации о себе. Об этом говорит, в частности, бурное развитие в последние годы рынка корпоративных облигаций. Причем выход на IPO средних компаний, по словам Валерия Петрова, будет способствовать развитию именно внутреннего фондового рынка. Он же выдвинул интересный тезис о том, что большое количество IPO не является однозначным плюсом для государства. Исследования показали, что экономическая мощь страны не коррелирует с объемами первичных публичных размещений, проведенных ее резидентами. Однако развитие рынка IPO в России все-таки крайне важно. Во-первых, оно будет способствовать росту и структурной перестройке экономики. Во-вторых, поможет в деле привлечения инвестиций и развития венчурного финансирования. Кроме того, развитие рынка IPO расширит спектр ликвидных инструментов на российском фондовом рынке и повысит его капитализацию. По оценкам Валерия Петрова, снятие нормативных ограничений увеличит объем размещений на внутреннем рынке до 6 миллиардов долларов в год. А на внешнем рынке крупнейшие компании смогут привлекать до 3 миллиардов долларов в год.

То, что российские компании подошли к необходимости публичного размещения акций, подтвердил и Владимир Галкин, генеральный директор ЗАО "Регион Финансовые Консультации". По его словам, этому способствуют следующие факторы:

1) высокая степень конкуренции, в том числе с компаниями-нерезидентами;

2) потребность в привлечении "длинных" финансовых ресурсов для реализации проектов;

3) акционеры все больше задумываются о продаже части бизнеса.

Выход на IPO имеет огромное значение для жизни фирмы. Привлекая значительные ресурсы, она получает шанс улучшить свое финансовое состояние. Получение компанией статуса "публичной" повышает ее имидж. Расширяется круг кредиторов, улучшаются отношения с клиентами и контрагентами. Выпуск акций позволяет привлечь внимание к компании, что также усиливает ее конкурентные позиции.

В то же время, подчеркнул Владимир Галкин, для успешного размещения акций необходимо выполнение ряда условий. Во-первых, это благоприятная экономическая ситуация в стране. Во-вторых, адекватный уровень развития и регулирования фондового рынка. Наконец, наличие инфраструктуры, позволяющей разместить акции. Как уже говорилось выше, сегодня в России соблюдаются далеко не все из этих условий. Хотя, по мнению Галкина, в целом ситуация сейчас относительно благоприятная. Также

Владимир Галкин назвал ряд поправок в законодательство, которые по заявлению ФСФР будут приняты Госдумой в первом чтении уже в весеннюю сессию 2006 года. Среди них, в частности, следующие предложения:

1) цена размещения определяется в процессе аукциона, а не фиксируется заранее;

2) отчет о размещении может быть подписан генеральным директором;

3) процедура регистрации отчета носит уведомительный характер, биржа уведомляет ФСФР о завершении размещения.

Несколько отличную от позиции других экспертов точку зрения выразил Никита Ряузов, заместитель начальника инвестиционного блока МДМ-Банка. По его мнению, выход на IPO - слишком дорогой, и потому неоптимальный способ привлечения средств для отечественных эмитентов. Кроме того, ему обязательно должна предшествовать разработка долгосрочной стратегии развития, направленной на достижение максимальной стоимости бизнеса. Для успешного выхода на IPO компания должна устойчиво развиваться и занимать значительную долю на рынке. Также важна относительно высокая рентабельность и сбалансированная структура финансирования.

Не менее значимы, по словам Никиты Ряузова, и требования к корпоративному управлению и прозрачности структуры бизнеса. Компания должна регулярно готовить отчетность в соответствии со стандартами IAS или GAAP, иметь налаженные связи с инвестиционным сообществом. Естественно, велика роль сложившейся профессиональной команды менеджеров.

Никита Ряузов признал, что сейчас рынок IPO в России очень "горячий", и выходить на него выгодно. Однако, по его прогнозам, уже через два года публичные размещения акций не будут пользоваться такой популярностью. Таким образом, принимая сегодня решение о привлечении значительных объемов финансирования, компаниям следует внимательнее отнестись к другим, более простых способам. Например, к ним можно отнести выпуск облигаций и кредитных нот, привлечение финансового или стратегического инвестора, продажу бизнеса. Если же компания все-таки решила выходить на IPO, то в настоящее время, по словам Никиты Ряузова, выгоднее делать это на внутреннем рынке. Поэтому, чтобы не иметь проблем с регулирующими органами, будущим эмитентам не стоит злоупотреблять схемами оптимизации налогообложения.

Впрочем, стремление к публичности, по-моему мнению, российских акционерных обществ во многом связано с позитивным опытом развивающихся стран. Они активно привлекают средства через первичные размещения акций своих компаний. Однако, кроме позитивного опыта зарубежных компаний, российских эмитентов стимулирует и такой немаловажный фактор, увеличивающий интерес российских компаний к IPO, как рост российской экономики, который привел к ужесточению конкуренции в большинстве отраслей. По сути, сейчас компании для увеличения своей рыночной доли необходимо привлекать значительные объемы средств. Для этого используются банковские кредиты, в том числе инвестиционные, выход на рынок корпоративного долга, частные размещения акций и т.д. Однако IPO остается одним из наиболее эффективных и дешевых инструментов привлечения капитала. Безусловно, приобретение публичного статуса накладывает на компанию целый ряд ограничений, привлекает к ней повышенное внимание инвесторов и СМИ, однако есть и позитивные моменты, в частности снижение стоимости заимствований.

Всех потенциальных отечес