Курсовая работа: Регистры и формы бухгалтерского учёта

- автоматизированная.

2. Мемориально – ордерная форма

При мемориально-ордерной форме учета систематическая и хронологическая запись ведется раздельно. На основе первичных документов или итогов накопительных документов (ведомостей) однородных хозяйственных операций, оформленных на основании первичных документов, составляют мемориальные ордера. Мемориальным ордерам присваивается постоянный порядковый номер по однородным операциям (например, кассовые операции - № 1, расчетный счет – № 2 и т. д.), что облегчает поиск документов. В мемориальном ордере указывается: номер, дата содержание операции, наименование дебетуемых и кредитуемых счетов (корреспонденция), сумма операции. К мемориальному ордеру прилагаются первичные документы, на основании которых он составляется, эти документы служат основанием для записей в регистрах аналитического и синтетического учета.

Мемориальный ордер напоминает собой журнал хозяйственных операций, поэтому при такой форме учета очень трудно и сложно выделить конкретную информацию по нужным счетам.

Мемориальный ордер №

Мемориальный ордер №

![]()

![]() За 200 г.

За 200 г.

| № документа, содержание операции | Корреспондирующие счета | Сумма | |

| Дт | Кт | ||

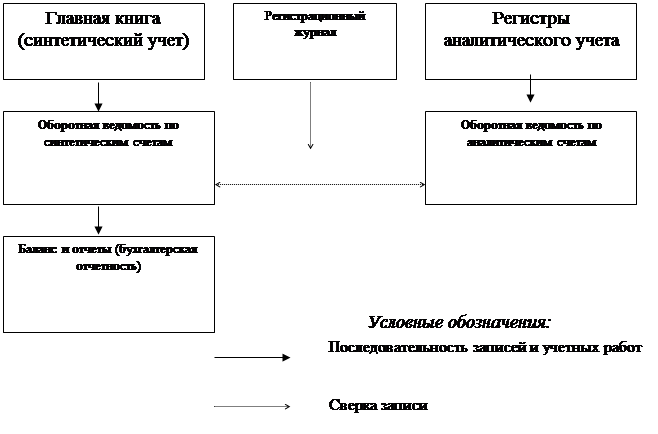

Мемориальные ордера фиксируются в регистрационном журнале. Запись в нем производится в хронологическом порядке, при этом на мемориальных ордерах проставляются номера, под которыми они зарегистрированы в нем. По окончании месяца подсчитывают общий итог регистрационного журнала, который является контрольным моментом. Он должен быть равен итогам оборотов по дебету и кредиту в Главной книге и оборотной ведомости по счетам синтетического учета.

Регистрационный журнал.

![]()

![]() За 200 г.

За 200 г.

| Порядковый номер мемориального ордера | Дата составления | Сумма по мемориальному ордеру |

Данные регистрационного журнала служат основанием для заполнения Главной книги, которая является регистром синтетического учета.

В Главной книге открывают счета синтетического учета, по которым производят записи на основании мемориальных ордеров. Начинают Главную книгу с записи сальдо на 1 января, а затем ведут ежемесячную регистрацию мемориальных ордеров, выводят обороты за месяц и сальдо на конец месяца. В ней каждому счету отводится развернутый лист. Главная книга открывается на год, а каждому месяцу отводится одна строка. Сумма всех дебетовых и сумма всех кредитовых оборотов за месяц по всем синтетическим счетам должна равняться итогу всех сумм по регистрационному журналу.

![]() Главная книга. Счет

Главная книга. Счет

| Дебет | Кредит | ||||||||||

| Дата | № мемориального ордера | С кредита счетов | Итого по дебету | Дата | № мемориального ордера | В дебет счетов | Итого по кредиту | ||||

По данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета, где определяются остатки по счетам на конец отчетного периода.

На основании первичных документов, приложенных к мемориальному ордеру, осуществляют записи в регистрах аналитического учета: ведомостях, карточках, книгах учета. В конце месяца составляют оборотную ведомость по счетам аналитического учета и производят сверку записей с данными синтетического учета в Главной книге и в оборотной ведомости по счетам синтетического учета. Аналитический учет обособляется от синтетического.

Недостатками мемориально-ордерной формы учета являются :

- трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, аналитических и синтетических регистрах);

- отрыв аналитического учета от синтетического, громоздкость аналитического учета, нередкое отставание его от синтетического учета;

- формы аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

Схема мемориально-ордерной формы бухгалтерского учета.

| ||||||||

|

| |||||||

| ||||||||

| ||||||||

2.1.Форма учета «Журнал-Главная».

Данная форма является разновидностью мемориально-ордерной формы. Используется в бюджетных организациях и в небольших организациях.

При ней мемориальные ордера с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная. В ней совмещаются хронологическая и систематическая регистрация мемориальных ордеров.

Книга Журнал-Главная.

| Число месяца | № мемори-ального ордера | Документ и содержание операции |

Сумма по ордеру | Обороты по синтетическим счетам | ||||

| Счет | Счет | И т.д. | ||||||

| Дебет | Кредит | Дебет | Кредит | |||||

| 01.01 | ||||||||

| Итого | ||||||||

В Журнал-Главную первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборотов за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов.

Содержание этой формы учета позволяет исключить составление оборотной ведомости по синтетическим счетам.

По данным остатков на счетах составляется заключительный баланс.

Аналитический учет ведут в книгах или карточках аналитического учета, открываемых в развитие каждого синтетического счета. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными счетов синтетического учета в книге Журнал-Главная.

Схема формы «Журнал-Главная»