Курсовая работа: Регистры и формы бухгалтерского учёта

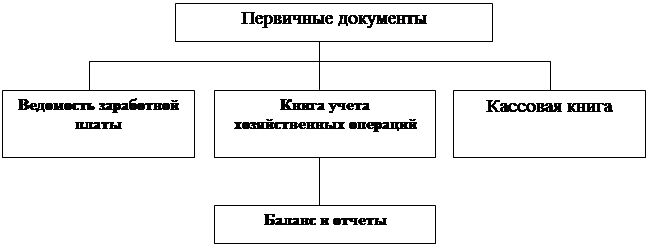

Книга (журнал) учета хозяйственных операций (форма К-1) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга (журнал) учета хозяйственных операций является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ (К-1).

|

№ | Регистра-ция операций |

НАЛИЧИЕ И ДВИЖЕНИЕ СРЕДСТВ ПРЕДПРИЯТИЯ | |||||||||||||||||||||

| Дата и № документа | Содержание операции | Сумма | Затраты на производ-ство | Касса | Расчет-ный счет | Реализа-ция | Расчеты по оплате труда | Расчеты с пр. дебито-рами и кредито-рами | Расчеты с бюдже-том | Расчеты по страхо-ванию | Прибыль и ее использо-вание | И др. | |||||||||||

| Дебет (приход) |

Кредит (расход) | Дебет (приход) |

Кредит (расход) | Дебет (приход) | Кредит (расход) | Дебет (задолженность) |

Кредит (оплачено) | Дебет (выдано) |

Кредит (начислено) |

Дебет |

Кредит |

Дебет (перечислено) |

Кредит (задолженность) |

Дебет (перечислено) |

Кредит (задолженность) |

Дебет (использовано) |

Кредит | ||||||

Ведомость по форме В-8 предназначена для учета расчетов с работниками малого предприятия по оплате труда. Заработная плата группируется в ведомости по категориям работников и объектам учета. Данная ведомость также является одновременно и платежным документом и предназначена для выдачи заработной платы работникам малого предприятия.

![]()

![]() ВЕДОМОСТ УЧЕТА ОПЛАТЫ ТРУДА ЗА 200 г. (В-8)

ВЕДОМОСТ УЧЕТА ОПЛАТЫ ТРУДА ЗА 200 г. (В-8)

№ | ФИО | Должность | Остаток заработной платы на начало месяца (задолжен-ность работникам) | Кредит (начислено) счета 70 | Дебет (удержано) счета 70 | К выдаче | Расписка в получении | Отчисления на социальное страхование | |||||

| В дебет счетов | ИТОГО по кредиту счета 70 | С кредита счетов | ИТОГО по дебету счета 70 | ||||||||||

| 50 | 68 | ||||||||||||

Простая форма бухгалтерского учета.

Следует отметить, что субъектам малого предпринимательства, перешедших на упрощенную систему налогообложения, предоставлено право ведения Книги учета доходов и расходов . Данная книга открывается на 1 год и должна быть пронумерована и прошнурована. На последней странице указывается число, содержащихся в ней страниц, заверенных подписью руководителя и ставится печать налогового органа.

Запись доходов и расходов в этой книге ведется без применения способа двойной записи и плана счетов бухгалтерского учета . Хозяйственные операции отражаются в хронологической последовательности на основе первичных документов.

3. Журнально – ордерная форма

Особенности журнально-ордерной формы учета:

- применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

- совмещение в ряде журналов-ордеров синтетического и аналитического учета;

- объединение в журналах-ордерах систематической записи с хронологической;

- отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;