Курсовая работа: Регулирующее воздействие налоговой системы на деятельность предприятий

· налоги на потребление, к которым в соответствии с международной практикой относится три налога: НДС, налог с оборота;

· акцизы и таможенные пошлины;

· взносы предпринимателей на социальное обеспечение.[10]

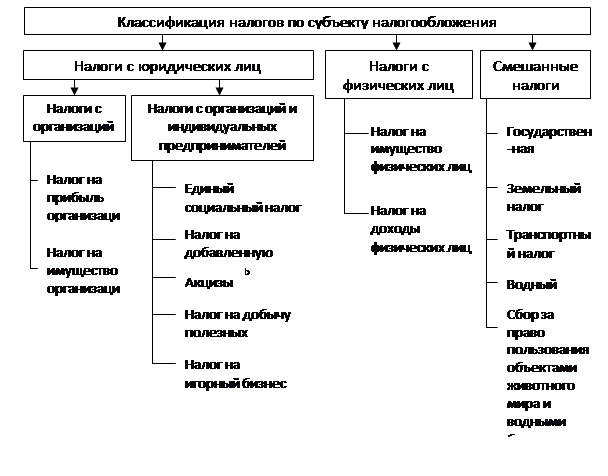

Классификация по субъекту налогообложения представлена на рис.1.[11]

|

Рис.1 Классификация налогов по субъекту налогообложения

2. Анализ поступлений налоговых платежей по Иркутской области

2.1 Налоговая статистика, январь-декабрь 2003-2008 гг.

Раздел представляет статистику государственных финансов, учет доходов и расходов сектора государственного управления.

Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов за период с 2003 по 2008 гг. представлен в табл.1. Имея исходные данные, предоставленные УФНС России по Иркутской области,[12] такие как плановое задание и реальное поступление платежей, можно вычислить: отклонение от плана в натуральной величине (тыс. руб.), а также процентное отклонение от плана, долю налоговых платежей по уровням бюджетов к общей сумме налоговых платежей, увеличение (уменьшение) суммы налоговых поступлений по годам.

Табл.1. Анализ поступлений налоговых платежей и выполнения заданий по мобилизации налогов по уровням бюджетов, январь-декабрь 2003-2008 гг.

| Анализируемый период | Общая сумма поступлений | в том числе: | ||||||||||

| в федеральный бюджет | ||||||||||||

| Индикативные показатели | Объем поступлений | Отклонение от плана | % достижения | в % к общей сумме поступлений | ||||||||

| тыс. руб. | тыс.руб. | % | ||||||||||

| январь-декабрь 2003 г. | 28 723 891 | 8 237 712 | 8 560 194 | 322 482 | 103,9% | 29,8% | ||||||

| январь-декабрь 2004 г. | 38 640 009 | 12 322 125 | 14 114 191 | 1 792 066 | 114,5% | 36,5% | ||||||

| в % к 2003 г. | 134,5% | - | 164,9% | - | - | - | ||||||

| январь-декабрь 2005 г. | 41 533 137 | 11 226 659 | 12 086 011 | 859 352 | 107,7% | 29,1% | ||||||

| в % к 2004 г. | 107,5% | - | 85,6% | - | - | - | ||||||

| январь-декабрь 2006 г. | 48 842 304 | 13 679 163 | 14 098 504 | 419 341 | 103,1% | 28,9% | ||||||

| в % к 2005 г. | 117,6% | - | 116,7% | - | - | - | ||||||

| январь-декабрь 2006 г.* | - | - | - | - | - | - | ||||||

| январь-декабрь 2007 г. | 56 618 583 | 15 990 736 | 17 358 062 | 1 367 326 | 108,6% | 30,7% | ||||||

| в % к 2006 г. | 115,9% | - | 123,1% | - | - | - | ||||||

| январь-декабрь 2007 г.* | - | - | - | - | - | - | ||||||

| январь-декабрь 2008 г. | 67 987 397 | 17 682 325 | 18 331 563 | 649 238 | 103,7% | 27,0% | ||||||

| в % к 2007 г. | 120,1% | - | 105,6% | - | - | - | ||||||

| январь-декабрь 2008 г.* | - | - | - | - | - | - | ||||||

| в том числе: | ||||||||||||

| в территориальный бюджет | ||||||||||||

| Плановое задание* | Объем поступлений | Отклонение от плана | % выполнения | в % к общей сумме поступлений | в том числе местные бюджеты | |||||||

| Объем поступлений | в % к сумме поступлений в территориальный бюджет | |||||||||||

| тыс. руб. | тыс.руб. | % | тыс. руб. | % | ||||||||

| 21 708 350 | 20 163 697 | -1 544 653 | 92,9% | 70,2% | 9 568 915 | 47,5% | ||||||

| 23 609 619 | 24 525 818 | 916 199 | 103,9% | 63,5% | 11 375 063 | 46,4% | ||||||

| - | 121,6% | - | - | - | 118,9% | - | ||||||

| 28 788 609 | 29 447 126 | 658 517 | 102,3% | 70,9% | 5 861 794 | 19,9% | ||||||

| - | 120,1% | - | - | - | 51,5% | - | ||||||

| - | 34 743 800 | - | - | 71,1% | 9 514 325 | 27,4% | ||||||

| - | 118,0% | - | - | - | 162,3% | - | ||||||

| 32 093 290 | 32 843 250 | 749 960 | 102,3% | - | - | - | ||||||

| - | 39 260 521 | - | - | 69,3% | 12 932 805 | 32,9% | ||||||

| - | 113,0% | - | - | - | 135,9% | - | ||||||

| 42 667 283 | 42 178 884 | -488 399 | 98,9% | - | - | - | ||||||

| - | 49 655 834 | - | - | 73,0% | 15 960 319 | 32,1% | ||||||

| - | 79,1% | - | - | - | 123,4% | - | ||||||

| 51 949 702 | 51 629 265 | -320 437 | 99,4% | - | - | - | ||||||

| Примечание: поступления и ИП в федеральный бюджет приведены с учетом ЕСН, зачисляемого в федеральный бюджет, по Управлнию; объем поступлений в части территориального и местного бюджетов приведен без учета данных по МРИ (только Управление). | ||||||||||||

| * - в 4 квартале 2005-2006 г.г. план не доводится ГФУ в разбивке по месяцам; с 2006 г. плановое задание по платежам в территориальный бюджет приведено годовое, поступления указаны с учетом данных по МРИ. | ||||||||||||

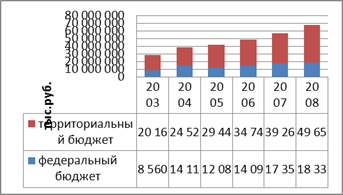

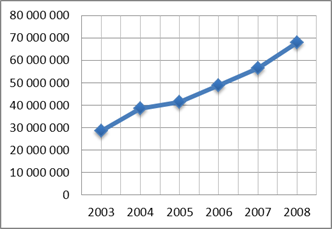

Проследим динамику поступлений налоговых платежей по уровням бюджетов (Рис.2) и общей суммы налоговых платежей (Рис.3): с каждым годом сумма налоговых поступлений возрастает.

Рис.2. Динамика поступлений налоговых платежей в федеральный и территориальный бюджеты

Рис.3. Динамика общей суммы поступлений налоговых платежей

Помимо учета поступлений налоговых платежей УФНС России, статистикой государственных финансов ведется учет доходов и расходов сектора государственного управления. Информационная база статистики государственных финансов сформирована на основе предоставляемых Департаментом финансов области отчетов по исполнению консолидированного бюджета региона.

Доходы консолидированного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений от физических и юридических лиц, безвозмездных перечислений по взаимным расчетам.

Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, предусмотренные налоговым законодательством. К налоговым доходам относятся также штрафы и пени, уплаченные за нарушение налогового законодательства.[13]

К неналоговым доходам относятся как обязательные платежи (доходы от использования имущества, дивиденды по акциям и иным ценным бумагам), так и штрафы, взимание которых не связано с налоговым законодательством, доходы от продажи излишнего имущества, конфискованных товаров и др.

Расходы областного бюджета включают все невозвратные платежи, независимо от того, являются ли они возмездными (т.е. заплаченными в обмен на что-то) или безвозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям: на финансирование экономики (промышленное производство, сельское хозяйство, рыболовство, строительство, транспорт, связь и др.); на финансирование социально-культурного развития, науки; на содержание органов государственной власти и управления, правоохранительных органов и другие.

Бюджетный дефицит – величина превышения расходов бюджета над его доходами.

Бюджетный профицит – величина превышения доходов бюджета над его расходами.

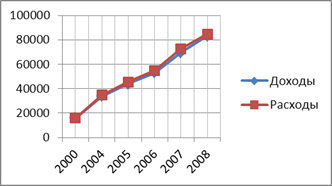

Показатели по консолидированному бюджету Иркутской области представлены в табл.2.[14] По расчету дефицита (профицита) бюджета видно, что с каждым годом дефицит бюджета растет. Рост дефицита или превышение расходов над доходами показано на рис.4.

Табл.2. Консолидированный бюджет Иркутской области

| Показатель | 2000 | 2004 | 2005 | 2006 | 2007 | 2008 |

| млн. руб. | ||||||

| Доходы | 15781 | 33612 | 43957 | 53015 | 69490 | 83233 |

| Расходы | 15986 | 34821 | 45588 | 54778 | 72797 | 84811 |

| Дефицит (профицит) бюджета | -205 | -1209 | -1631 | -1763 | -3307 | -1578 |

| в % к расходам | -1,28% | -3,47% | -3,58% | -3,22% | -4,54% | -1,86% |

Рис.4. Уровень доходов и расходов консолидированного бюджета Иркутской области

Рассмотрим структуру доходов и расходов консолидированного бюджета Иркутской области за 2008г. (рис.5)[15]

Большая часть доходов областного бюджета образуется за счет налога на прибыль организаций – 20,3%, НДФЛ – 29,6%, а также безвозмездные поступления – 23,4%. Что касается расходов, большая часть средств уходит на финансирование образования – 28,7%, социальной политики – 149%, на здравоохранение и спорт – 14,6%, жилищно-коммунальное хозяйство – 12,2%.

Рис.5. Структура консолидированного бюджета Иркутской области в 2008 г.

ДОХОДЫ