Курсовая работа: Регулирующее воздействие налоговой системы на деятельность предприятий

Расчет поступлений налога на имущество физических лиц в 2010-2012 годах до 434 млн. рублей произведен от объема мобилизации в 2009 году в сумме 324 млн. рублей (плановый показатель – 285 млн. рублей) с учетом дополнительных платежей в связи с переоценкой стоимости жилья в соответствии с темпами инфляции и вводом нового жилья в эксплуатацию.

Ожидаемые поступления единого налога (1 128 млн. рублей), взимаемого в связи с применением упрощенной системы налогообложения, в 2009 году ниже планируемых на 530 млн. рублей, при этом до 2012 года намечен значительный рост – до 1561 млн. рублей.

Поступления единого налога на вмененный доход ожидаются немного ниже запланированного - 1081 млн. рублей (против 1150 по плану). На такой показатель ЕНВД может выйти только в 2011 году, а к 2012 году возрасти до 1 221 млн. рублей.

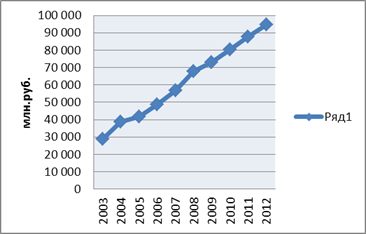

По прогнозам, построенным на основе регрессионного анализа, поступления налоговых платежей в территориальный и федеральный бюджеты к 2012 г. возрастут в 3,3 раза по сравнению с 2003г.; в 2010 г. бюджет повысится на 10 % в сравнении с 2009г. (Табл.3, Рис7)

Табл.3. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

| Год | Общая сумма поступлений (фактические уровни показателя), млн.руб. | в % к 2003г. | в % к предыдущему периоду |

| 2003 | 28 723 | 100,0% | - |

| 2004 | 38 640 | 134,5% | 134,5% |

| 2005 | 41 533 | 144,6% | 107,5% |

| 2006 | 48 842 | 170,0% | 117,6% |

| 2007 | 56 618 | 197,1% | 115,9% |

| 2008 | 67 987 | 236,7% | 120,1% |

| 2009 | 72 813 | 253,5% | 107,1% |

| 2010 | 80 172 | 279,1% | 110,1% |

| 2011 | 87 531 | 304,7% | 109,2% |

| 2012 | 94 890 | 330,4% | 108,4% |

Рис.7. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

3.2 Направления совершенствования налоговой системы

Конструирование и совершенствование налоговых систем, обеспечивающих как повышение деловой активности, так и решение социальных проблем общества, всегда было и будет предметом споров между различными ветвями власти и бизнесом.

Отметим, что совершенствование налоговой системы в целом неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между федеральным, ре