Курсовая работа: Рентабельность методы расчета и система оценки на предприятии

1 Понятие рентабельности и факторы, влияющие на неё................................................................. 6

2 Рентабельность реализованной продукции. ........................................................................................... 11

21. Порог рентабельности..................................................................................................................................................... 18

3 Рентабельность активов............................................................................................................................................ 21

31. Рентабельность основных и оборотных фондов................................................................................................. 23

4 Рентабельность собственных средств........................................................................................................ 28

41. Рентабельность перманентного капитала............................................................................................................. 31

5 Рентабельность отраслей реального сектора экономики........................................................ 33

Введение.

Одной из основных целей любого предприятия, работающего в условиях рыночной экономики, является прибыль. Но абсолютный показатель прибыли не может дать ответ на вопрос насколько эффективно предприятие реализует свою продукцию, использует вложенный капитал, управляет своими оборотными средствами и т.д., поэтому в целях финансового и экономического анализа используются система относительных экономических показателей в которую и входят коэффициенты рентабельности. Экономический смысл которых заключается в определение прибыли, приходящейся на рубль вложенных средств.

Порядок расчета и интерпретации полученных коэффициентов рентабельности, методики их факторного анализа широко представлены в отечественной литературе и переводных изданиях, освещающих вопросы финансового и экономического анализа. В качестве примера можно назвать таких авторов как Шеремет А.Д., Палий В.М., Ковалев В.В., Стоянова Е.С., Бернстайн А.А. и тд.

Кроме того, вопросу рентабельности предприятий и отраслей реального сектора экономики уделяется большое внимание в периодических изданиях, что связано с тем, что способность предприятий получать прибыль и быть рентабельным важна не только на микроэкономическом уровне для директоров, служащих предприятия, поставщиков и покупателей, банковских и других кредитно-финансовых учреждений, выдающих кредиты предприятию, но и на макро уровне, т.к. за счет отчислений в бюджет из прибыли предприятий формируется основная часть ресурсов государства, зависят темпы экономического развития страны, регионов, уровень жизни населения и т.д. В качестве примера можно назвать такие журналы как ”Вопросы экономики”, ”Финансы и кредит”, ”Банковское дело”, ” Экономическое развитие России” и другие периодические издания рассматривающие вопросы экономики.

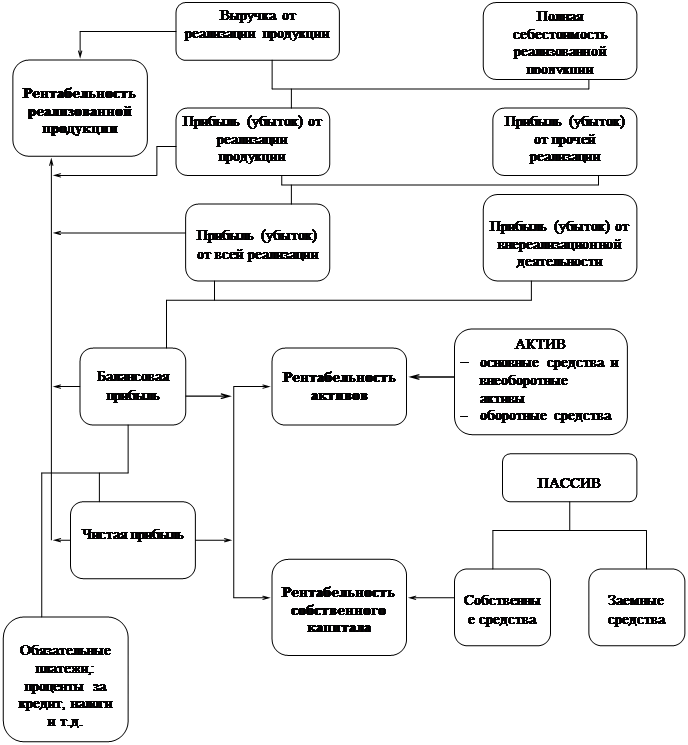

Необходимо отметить, что названия коэффициентов рентабельности несколько отличаются в различных источниках, но исходя из их экономического содержания наиболее часто в литературе можно встретить деление коэффициентов рентабельности на три группы: рентабельность реализованной продукции, рентабельность активов, рентабельность собственного капитала (рисунок 1).

Расчет коэффициентов рентабельности исходя из приведенного выше деления позволяет достаточно полно оценить эффективность деятельности предприятия. Так, рентабельность реализованной продукции показывает какую прибыль приносит предприятию рубль вложенных средств, но она не позволяет оценить эффективность использования предприятием его активов: основных и оборотных средств и его пассивов: собственных и заемных средств. Оценить эффективность использования основных и оборотных средств позволяет расчет коэффициента рентабельности активов, который показывает сколько рублей прибыли приносит рубль всех вложенных в предприятие средств, но этот показатель не может дать ответ на сколько эффективно предприятие использует собственные и привлеченные источники финансирования. По этому для ответа на вопрос эффективно ли предприятие использует свои собственные средства, необходимо ли ей привлекать дополнительные займы и кредиты позволяет расчет коэффициента рентабельности собственных средств. Таким образом, расчет и сопоставление между собой коэффициентов этих трех групп позволит достаточно полно осветить эффективность основной деятельности предприятия, использования активов и пассивов, выявить сложившиеся тенденции, принять решения о необходимых мероприятиях по повышению рентабельности предприятия.

Однако, характеристика рентабельности предприятия не будет объективной если не рассматривать ее динамику, не сравнивать ее с аналогичными показателями предприятий-конкурентов и со средними по отрасли.

Так, например, значение показателей рентабельности может временно снижаться если предприятие занимается капитальными вложениями в новые технологии или переходит к выпуску новых видов продукции. Значение коэффициента рентабельности у предприятий–конкурентов позволит предприятию ответить на вопросы о том, сможет ли оно получить прибыль на данном рынке при данной себестоимости продукции. Среднеотраслевые показатели рентабельности дают информацию о том, какой уровень рентабельности желательно планировать на предприятие, стоит ли входить в данную отрасль и т.д.

Рисунок 1 . Схема показателей рентабельности

В курсовой работе я буду придерживать плана исходя из деления коэффициентов рентабельности на три группы: рентабельность реализованной продукции, рентабельность активов и рентабельность собственных средств предприятия. В рамках каждой группы я рассмотрю порядок расчета показателей и факторы, влияющие на его величину. В заключение курсовой работы будет сделан обзор рентабельности основных отраслей реального сектора экономики за последние годы на основе данных периодических изданий.

1 Понятие рентабельности и факторы, влияющие на неё .

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величена балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Предприятие считается рентабельным, если в результате реализации продукции, работ, услуг оно покрывает все свои издержки и получает прибыль. По этому в широком смысле слова понятие рентабельность означает прибыльность, доходность. Но определение рентабельности как прибыльности не достаточно точно раскрывает её экономическое содержание из-за отсутствия тождества между ними, т.к. сумма прибыли и уровень рентабельности, как правило изменяются не в равной пропорции, а зачастую и в разном направлении. Так в соответствие с данными условного предприятия (таблица 1) видно, что не смотря на увеличение прибыли на 497,1%, уровень рентабельности основных производственных фондов сократился на 30%

Таблица 1

|

Наименование показателя |

1995 |

1996 |

темпы прироста |

|

Прибыль (тыс. руб.) | 17221,7 | 102837,8 | 497,1% |

|

Рентабельность основных производственных средств | 172,1% | 120,6% | 30,0% |

В течении производственного цикла на уровень рентабельности влияет ряд факторов (рисунок 2). Которые можно разделить на внешние – связаны с воздействием на деятельность предприятия рынка, государства, географического положения и внутренние : производственные и внепроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, дает возможность “очистить” показатели эффективности от внешнего воздействия.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятие целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы , которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--