Курсовая работа: Рентабельность методы расчета и система оценки на предприятии

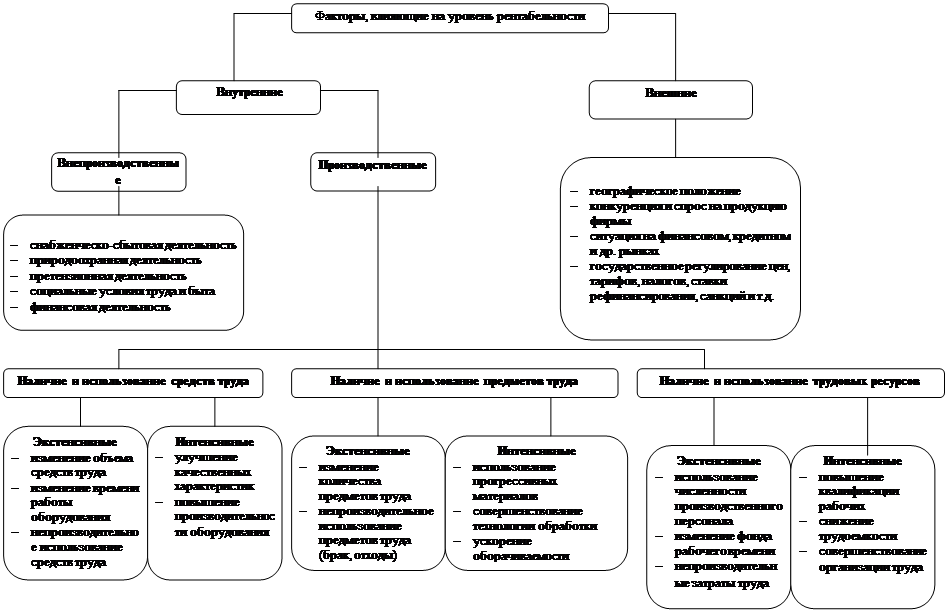

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся :

· изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

· изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

· изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем чтобы не снижались тепы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

· повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

· использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

· повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы , которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия , т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм - конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках , например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику , которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового бремени на предприятия, изменение ставок рефинансирования и т.д.

Источниками для расчета коэффициентов рентабельности служат данные бухгалтерской и финансовой отчетности, внутренних регистров бухгалтерского учета на предприятии. К сожалению публикуемая бухгалтерская и финансовая отчетность не позволяет точно оценить рентабельность предприятия, т.к. на основе ее нельзя определить структуру выпускаемой (реализуемой) продукции, ее себестоимость и цену реализации, структуру заемных средств и расходы, связанные с возвратом заемных средств по каждому кредиту и займу, состав и структуру основных фондов, величину их износа. Источник для расчета коэффициентов рентабельности служит бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма № 2), приложение к балансу (форма №5).

Рисунок 2

Рисунок 2

2 Рентабельность реализованной продукции.

Для определения рентабельности реализованной продукции (в некоторых источниках этот показатель называют рентабельностью продаж), на основание данных бухгалтерской отчетности, соотносят различные показатели прибыли от реализации продукции с объемом реализованной продукции, эти отношения показывают какое количество прибыли приходится на единицу реализованной продукции. На основание этих показателей осуществляется оценка эффективности управления предприятием, т.е. способность предприятия получать прибыль от своей основной деятельности. В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли на основание которых рассчитываются показатели R1 – R4 .

![]() ( 1 )

( 1 )

![]() ( 2 )

( 2 )

![]() ( 3 )

( 3 )

![]() ( 4 )

( 4 )

В качестве знаменателя формулы также может быть использован показатель всей выпущенной продукции. Сопоставление показателей рентабельности, рассчитанных по объему реализованной и всей выпущенной продукции позволяет выявить на сколько активно идет процесс реализации продукции на предприятии. На основание данных Приложения 1 были осуществлен расчет показателей рентабельности продукции в 1996 г. R1 =42,4%, R2 = 31,7%, R3 = 29,9%, R4 =20,6%, в 1995 г. R1 =19,4%, R2 =18,3%, R3 =18,3%, R4 =12,5%.

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам

![]() – общее изменение рентабельности за период ( 5 )

– общее изменение рентабельности за период ( 5 )

![]() – изменение рентабельности за счет изменения цен ( 6 )

– изменение рентабельности за счет изменения цен ( 6 )

![]() – изменение рентабельности за счет изменения себестоимости, ( 7 )

– изменение рентабельности за счет изменения себестоимости, ( 7 )

где z0,1 – выручка от реализации на начало и на конец года соответственно;

s0,1 – себестоимость реализованной продукции на начало и на конец года соответственно.

Так, для рассматриваемого примера изменение показателя R1 на 23% обусловлено ростом цен на 58,3% и снижением себестоимости продукции на -35,3%, что говорит о том, что предприятие завышает цены на продукцию.

Различие показателей R3 и R4 выявляет влияние налогообложения на рентабельность реализованной продукции.

Показатели R1 – R4 рассчитываются на основание отчета о финансовых результатах (форма №2) и не дают представления о структуре и рентабельности отдельного вида реализованной продукции, т.к. в практике на предприятие обычно производится (реализуется) несколько видов продукции (работ, услуг), при этом уровень рентабельности продукции в целом зависит от уровня рентабельности отдельного вида продукции, по этому целесообразно рассчитывать уровень рентабельности по каждому виду продукции.

Рентабельность отдельного вида продукции определяется отношением прибыли от выпуска (реализации) данной продукции к полной себестоимости данного вида продукции данного вида продукции

![]() ( 8 )

( 8 )