Курсовая работа: Реорганизация акционерных обществ

В то же время на практике встречаются случаи, когда неверное применение указанных норм приводит к тупиковым ситуациям. Так, при рассмотрении документов, поступивших для регистрации дополнительного выпуска ценных бумаг ЗАО "ВЭЛТ", к которому было присоединено ООО "Производственное предприятие "ЭЛВЕНТ", были обнаружены серьезные нарушения законодательства. В частности, на момент подачи документов для государственной регистрации присоединяемое ООО "ПП "ЭЛВЕНТ" было исключено из государственного реестра юридических лиц, при этом уставный капитал ЗАО "ВЭЛТ" остался неизменным. ЗАО "ВЭЛТ" на момент реорганизации не имело на своем балансе своих акций, в которые могли бы быть конвертированы доли ООО "ПП "ЭЛВЕНТ". Соответственно, конвертация долей присоединяемого ООО "ПП "ЭЛВЕНТ" была возможна только в дополнительные акции ЗАО "ВЭЛТ" с соответствующим увеличением его уставного капитала и предварительным определением в договоре присоединения порядка обмена долей ООО на акции дополнительного выпуска акций ЗАО "ВЭЛТ". Тем более, что согласно п. 2 ст. 58 и ст. 59 Гражданского кодекса РФ при реорганизации в форме присоединения передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица. Также согласно п. 6.1 Стандартов эмиссии при реорганизации коммерческих организаций обмен долей участников присоединяемого общества с ограниченной ответственностью на акции акционерного общества, к которому осуществлено присоединение, признается осуществленным в соответствии с договором о присоединении в момент внесения в реестр записи о прекращении деятельности присоединяемого общества с ограниченной ответственностью. Таким образом, договор о присоединении ООО "ПП "ЭЛВЕНТ" к ЗАО "ВЭЛТ" был составлен ненадлежащим образом с нарушением требований п. 6.6 Стандартов эмиссии при реорганизации коммерческих организаций и не содержал информации, необходимой для реорганизации в форме присоединения в установленном законодательством порядке.

Единственным выходом из создавшегося положения явилась отмена решения Государственной регистрационной палаты Республики Марий Эл о внесении записи в государственный реестр о прекращении деятельности присоединяемой коммерческой организации (ООО "ПП "ЭЛВЕНТ") с последующим надлежащим оформлением договора присоединения и передаточного акта.

На четвертом этапе в случае, если конвертация акций присоединенного АО или обмен долей участников присоединенного товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов присоединенного кооператива осуществляются в дополнительные акции АО, к которому осуществляется присоединение, в его устав должны быть внесены изменения, связанные с увеличением уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов).

При этом внесение в устав акционерного общества таких изменений и их государственная регистрация осуществляются на основании решения об увеличении уставного капитала путем размещения дополнительных акций, а также зарегистрированного отчета об итогах их выпуска.

Уставный капитал акционерного общества, к которому осуществляется присоединение, так же как и в случае слияния, может быть больше уставных капиталов (складочных капиталов, паевых фондов) коммерческих организаций, участвующих в такой реорганизации, но не должен превысить стоимость ее чистых активов.

Правовой аспект

Разделение обществ

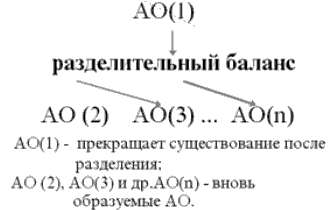

Разделением общества признается прекращение общества с передачей всех его прав и обязанностей создаваемым обществам (ст. 18 ФЗ "Об АО"). При разделении АО все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом.

Следует отметить, что в ст. 18 ФЗ "Об акционерных обществах" предусматривается порядок создания в результате разделения общества только акционерных обществ.

В то же время, согласно Стандартам эмиссии при реорганизации коммерческих организаций помимо определения процедуры размещения ценных бумаг при реорганизации в форме разделения общества, также определяется порядок размещения ценных бумаг (акций, облигаций) юридических лиц, созданных в результате такой реорганизации, иной организационно-правовой формы.

Схематично реорганизация в форме разделения выглядит следующим образом (Схема 5):

Схема 5. Разделение

Основные этапы процедуры разделения:

1) Принятие решения общим собранием акционеров реорганизуемого в форме разделения общества о реорганизации в форме разделения, порядке и об условиях этой реорганизации, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции и (или) иные ценные бумаги создаваемых обществ.

2) Принятие общим собранием акционеров каждого вновь создаваемого общества решений об утверждении его устава и избрании совета директоров (наблюдательного совета).

3) Государственная регистрация юридических лиц, возникших в результате разделения.

4) Государственная регистрация выпуска ценных бумаг юридическими лицами, возникшими в результате реорганизации в форме разделения.

На каждом из указанных этапов реорганизации в форме разделения необходимо придерживаться следующих правил:

На первом этапе, решение общего собрания акционеров о реорганизации в форме разделения, порядке и об условиях этой реорганизации, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции и (или) иные ценные бумаги создаваемых обществ принимается только по предложению совета директоров (наблюдательного совета) общества. При этом указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На втором этапе, при принятии решений общим собранием акционеров каждого вновь создаваемого общества, созданного в результате разделения, об утверждении его устава и избрании совета директоров (наблюдательного совета) необходимо учитывать особенности принятия указанных решений. Сразу необходимо оговорится, что если для общества, создаваемого путем учреждения вновь ст. 9 ФЗ "Об акционерных обществах" определен порядок принятия решения об утверждении Устава единогласно всеми учредителями, то порядок голосования при утверждении Устава обществ, создаваемых в результате разделения, законодательством не определен. Таким образом, в виду отсутствия порядка принятия решения по этому вопросу, целесообразно в указанном случае применять норму по аналогии, и руководствоваться требованиями ст.9 ФЗ "Об акционерных обществах" и при утверждении Устава обществ, создаваемых в результате разделения. Также по аналогии, можно руководствоваться п.4 ст.9 ФЗ "Об акционерных обществах" при избрании органов управления обществ, создаваемых в результате реорганизации в форме разделения, приняв за основу порядок голосования по этому вопросу большинством в три четверти голосов от числа акционеров, владельцев голосующих акций общества, создаваемого в результате такой реорганизации.

Также следует отметить, что при избрании членов совета директоров (наблюдательного совета) обществ, создаваемых в результате разделения, не распространяются требования, установленные ст.53 ФЗ "Об акционерных обществ" о сроках выдвижения кандидатов в члены совета директоров.

На третьем этапе юридические лица, возникшие в результате разделения, подлежат государственной регистрации. Следует отметить, что общество считается созданным именно с момента его государственной регистрации.

При государственной регистрации юридических, созданных в результате разделения необходимо учитывать, что сумма уставных капиталов акционерных обществ, созданных в результате разделения, может быть больше уставного капитала (складочного капитала, паевого фонда) коммерческой организации, реорганизованной путем такого разделения. В то же время, уставный капитал коммерческой организации, созданной путем разделения, не должен в результате такой реорганизации превысить стоимость ее чистых активов.

На четвертом этапе, подлежат государственной регистрации ценные бумаги, размещаемые при реорганизации путем разделения общества. При этом документы для государственной регистрации выпуска ценных бумаг, размещаемых при реорганизации в форме разделения, должны быть представлены в регистрирующий орган в течение месяца, с даты государственной регистрации коммерческой организации, созданной в результате разделения.

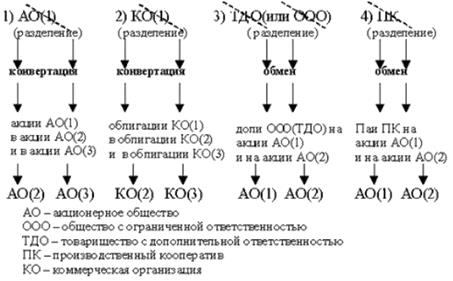

Нормативными актами предусмотрены следующие пути размещения ценных бумаг при реорганизации в форме разделения. Схематично указанные пути размещения ценных бумаг выглядят следующим образом:

Схема 6. Пути размещения ценных бумаг при реорганизации коммерческих организаций в форме разделений

Как видно из приведенной схемы №6 первый путь размещения ценных бумаг при реорганизации в форме разделения акционерного общества не вызывает особых трудностей. Единственное, следует оговорится, что в результате разделения акционерного общества может возникнуть и более двух обществ в зависимости от принятого решения общим собранием акционеров (в данном случае АО(1)) о разделении общества. Также следует отметить, что порядок конвертации акций АО(1) в акции вновь создаваемых обществ (в данном случае АО(2) и АО(3)) должен быть детально оговорен при принятии решении о реорганизации в форме разделения на общем собрании акционеров АО (1).

Наибольшую сложность представляют третий и четвертый способы размещения ценных бумаг, указанные в схеме №6. Так, согласно п.1.3.2. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций предусмотрена такая возможность размещения ценных бумаг при реорганизации коммерческих организаций, которая осуществляется путем обмена на акции акционерного общества, созданного в результате разделения, долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, реорганизованных путем такого разделения. Примеров применения указанного способа размещения ценных бумаг привести не представляется возможным из-за отсутствия на сегодняшний день подобной практики.

Следует отметить, что размещение ценных бумаг при реорганизации в форме разделения путем так называемого "обмена", практически не осуществимо в жизни. Это связано с тем, что нигде не указано определение понятия "обмен" для применения его в сфере рынка ценных бумаг. Согласно ст.567 ГК РФ дается определение договора мены, когда каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. Поэтому, даже если предположить, что под обменом в данном случае следует понимать обязанность передать один товар в обмен на другой без перехода прав собственности, то и в этом случае на практике могут возникнуть сложности в осуществлении указанной процедуры.