Курсовая работа: Реорганизация акционерных обществ

Мы предполагаем, что вопросы правового регулирования реорганизации в форме разделения иных юридических лиц (кроме акционерных обществ) будут впоследствии более четко регламентированы специальным законодательством, либо в действующие нормативные акты будут внесены соответствующие изменения.

Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, реорганизованной путем разделения, считаются конвертированными в ценные бумаги коммерческой организации, созданной в результате такого разделения в соответствии с решением о разделении в момент государственной регистрации коммерческой организации, созданной в результате такого разделения. При этом ценные бумаги коммерческих организаций, реорганизуемых путем разделения при их конвертации аннулируются.

Таким образом, еще раз следует подчеркнуть важность такого документа как протокол общего собрания акционеров, в котором фиксируется решение о реорганизации в форме разделения, с детальной регламентацией порядка конвертации (или обмена) ценных бумаг. При определении порядка конвертации (обмена) ценных бумаг в решении о разделении обязательно должны быть указаны: вид, категория (тип), номинальная стоимость, соотношение конвертации (обмена), размещаемых при такой реорганизации ценных бумаг.

Нормативными актами определены также обязательные условия размещения ценных бумаг при реорганизации в форме разделения. Так, например, каждому акционеру реорганизуемого акционерного общества должно размещаться целое число акций каждого акционерного общества, создаваемого в результате разделения, предоставляющих такие же права, что и принадлежащие ему акции в реорганизованном акционерном обществе, пропорциональное числу принадлежащих ему акций.

То же самое касается и участников реорганизуемого товарищества, реорганизуемого общества с ограниченной (дополнительной) ответственностью, членов реорганизуемого кооператива, которым должно размещаться целое число акций одинаковых категорий (типов) каждого акционерного общества, создаваемого в результате разделения, пропорциональное размерам принадлежащих им долей (паев) в реорганизуемой коммерческой организации.

Выделение обществ

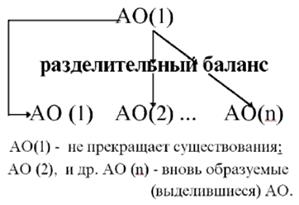

Выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего (ст.19 ФЗ "Об АО"). При выделении из состава АО одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения АО в соответствии с разделительным балансом.

Схематично это выглядит следующим образом (Схема 7):

Схема 7. Выделение

Основные этапы процедуры выделения:

1) Принятие решения общим собранием акционеров, реорганизуемого в форме выделения, о порядке и об условиях выделения, о создании нового общества, возможности конвертаций акций общества в акции и (или) иные ценные бумаги выделяемого общества и порядке такой конвертации, об утверждении разделительного баланса.

2) Принятие общим собранием акционеров каждого вновь создаваемого общества решения об утверждении его устава и избрании совета директоров (наблюдательного совета).

3) Государственная регистрация юридического лица, возникшего в результате выделения и внесение соответствующих изменений в учредительные документы реорганизуемого юридического лица (акционерного общества).

4) Государственная регистрация выпуска ценных бумаг юридическим лицом, возникшим в результате реорганизации в форме выделении.

На каждом из указанных этапов реорганизации в форме выделения необходимо придерживаться следующих правил:

На первом этапе, решение общего собрания акционеров о реорганизации в форме выделения, о порядке и об условиях выделения, о создании нового общества, возможности конвертаций акций общества в акции и (или) иные ценные бумаги выделяемого общества и порядке такой конвертации, об утверждении разделительного баланса принимается только по предложению совета директоров (наблюдательного совета) общества. При этом, указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На втором этапе, при принятии решений общим собранием акционеров каждого вновь создаваемого общества, созданного в результате выделения, об утверждении его устава и избрании совета директоров (наблюдательного совета) необходимо учитывать, что если для общества, создаваемого в результате реорганизации в форме разделения указанный этап процедуры реорганизации прямо предусмотрен Законом, то в случае выделения подобные положения отсутствует. Однако, из самого определения такой формы реорганизации видно, что в результате выделения создается одно или несколько обществ, для начала функционирования которых без указанного этапа не обойтись.

Отличительным признаком выделения от разделения является тот факт, что в результате выделения, в отличие от разделения, реорганизуемое юридическое лицо (акционерное общество) не прекращает своего существования.

На третьем этапе юридическое лицо, возникшее в результате выделения, подлежит обязательной государственной регистрации. В случае формирования уставного капитала акционерного общества, создаваемого в результате выделения за счет соответствующего уменьшения уставного капитала коммерческой организации, реорганизуемой путем выделения, государственной регистрации подлежат изменения в учредительные документы реорганизуемого общества.

При этом необходимо учитывать следующие особенности.

Во-первых, формирование уставного капитала акционерного общества, создаваемого в результате выделения, возможно за счет соответствующего уменьшения уставного капитала коммерческой организации, реорганизуемой путем выделения и (или) за счет: а) cредств, полученных реорганизуемым юридическим лицом от продажи своих ценных бумаг сверх их номинальной стоимости (эмиссионного дохода); б) остатков фондов специального назначения (фонда