Курсовая работа: Розрахунок економічної ефективності інвестиційного проекту

Отже дана інвестиція є ефективною при відсотковій ставці на капітал до 197,7%, оскільки при такій ставці NPV>0.

Метод внутрішньої ренти (IRR).

IRR – внутрішня рента (внутрішня норма рентабельності) характеризує величину дохода на капітал, при котрій настає межа ефективності.

- розрахунок за допомогою функції ВСД у EXCEL:

У EXCEL введемо чистий грошовий потік

За допомогою „Вставка” - „Функція” - „Фінансові” – „ВСД” знайдемо значення внутрішньої ренти виділивши у строчці „Значення” масив чистого грошового потоку. Отримали IRR=197,707% - розрахунок IRR методом полінома: Вихідною умовою для розрахунку IRR є рівняння чистої дисконтованої вартості

![]()

Розрахуємо рівняння методом полінома у відповідності до якого невідома величина визначається шляхом поетапного підбору

На першому етапі х задається самостійно. На наступних етапах відбувається уточнення х за формулою

Уточнення відбувається до співпадіння значень хк и хк+1

IRR=x-1= ![]() -1=197,707%

-1=197,707%

-розрахунок IRR методом хорди

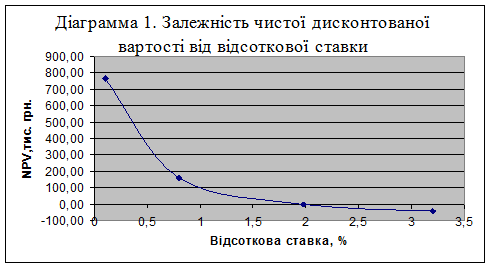

На рис.5 наведено залежність чистої дисконтованої вартості від відсоткової ставки. Задача стосується визначення координат точки перетинання кривої К1 К2 з горизонтальною координатною віссю. У випадку, коли ця лінія буде мінімально короткою, ці координати практично співпадають з координатами точки М, що знаходиться в місці перехрещення з горизонтальною координатною віссю прямої лінії К1 К2 , що уявляє собою хорду.

|

???. 5. ?????????? ?????? ????????????? ???????? ??? ??????????? ??????

В результаті отримаємо формулу розрахунку внутрішньої норми прибутку:

Рівняння хорди:

IRR=197,7%

Інвестиція буде мінімально ефективною (NPV=0) при значенні IRR=197,7%. Чим коротшою буде хорда, тим вищою точність показника

Метод окупності.

Оцінка ефективності інвестиції може здійснюватися на основі терміну окупності (payback period), який характеризує час, необхідний для компенсації інвестованого капіталу за рахунок отримуваних доходів. Цей показник характеризує ризик неповернення вкладених коштів і широко використовується для оцінки інвестиційних проектів. Розрахунок терміну окупності ґрунтується на розподіленні життєвого циклу інвестиційного об'єкту на два періоди і відокремленні частини, на протязі якої від'ємне значення грошового потоку перетворюється в позитивне. Період окупності розпочинається з початку реалізації проекту (інвестування капіталу) і закінчується моментом перевищення доходів над витратами.

Критерій методу міститься в мінімізації періоду окупності, тобто чим менший цей показник, тім більш ефективною вважається інвестиція. Враховуючи, що нульовий рівень показника не відповідає сутності інвестиційного процесу і не може використовуватися в якості орієнтиру, встановлюються нормативні вимоги для здійснення оцінки, які формалізуються у вигляді максимально допустимого терміну окупності (Tмакс. ). Критерій окупності формулюється наступним чином: інвестиція вважається вигідною коли очікуваний термін окупності (t) не перевищує максимально припустимий:

|

|

Виходячи з цієї формули оцінка ефективності методом окупності містить два етапи: 1) обґрунтування максимального значення, 2) визначення очікуваного рівня окупності. Максимально припустиме значення обґрунтовується в умовах ринкової економіки суб'єктивно відносно окремих проектів з урахуванням їх особливостей та досвіду й мотивів інвестора. При цьому слід враховувати, що нормативне значення періоду окупності знаходиться в зворотній залежності від нормативних вимог до рентабельності інвестиції. Тому процес нормативного регламентування цих показників необхідно узгоджувати.

Визначення очікуваного періоду окупності може здійснюватися різними методами: з урахуванням фактору часу або на основі статичного підходу. Відповідно статичного підходу період окупності встановлюється усередненим методом і методом накопичення (кумулятивним). Усередненим методом розрахунок здійснюється за формулою:

|

|

,

,