Курсовая работа: Совершенствование механизма управления оборотными средствами предприятия

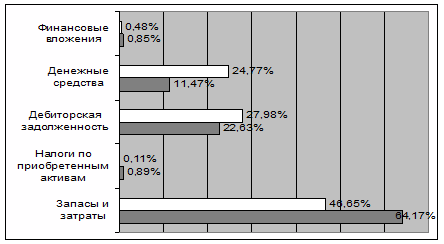

Изменения в структуре оборотных средств, которые произошли в течение года, отображены на рис. 2.2.

Рис.2.2. Изменения структуры оборотных средств ООО «ЕДЕМ» в 2008 году Источник: собственная разработка на основании данных бухгалтерского баланса

Поскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии. Об этом речь пойдем в следующем пункте.

2.3 Экономическая эффективность управления оборотными средствами ООО «ЕДЕМ» ??????????? ?????????? ?????????? ?????????? ?? ??????????? ????? ????????????? ?????? ????????, ????????? ????????? ??????? ??????? ?? ????? ????????????? ???? ???????????? ???????, ???????????? ????????????.Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

• снижение объема производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

? ???????? ??????? ? ???????? ?????????? ??????? ?????????? ?????????. ??? ????????????? ??????? ?????? ?? ????????????? ?????????? ???????? ??? ??????????? ?? ????????? ???????????. ?????? ? ??? ??????????? ????? ?????????? ??????? ????????? ????????????? ????????????? ????????? ???????, ?? ??????? ??? ????? ??????? ?????? [4, ?. 35].????????? ????????????? ?????????? ?????????? ?????????? ?????? ?????? ???????. ??? ?????? ????????? ???????? ????????? ? ????? ? ??? ?? ????? (???????? ??? ????????), ??? ??? ?????? ?????? ???????? ???? ????????????? ?? ?????????????, ? ????????. ??????????????? ????????? ??????? ????????????? ????????????? ?? ?????????????.???????? ?????? ??????????????? ????????? ??????? ?? ??????????? ??? ????̻.Начнем анализ с коэффициента оборачиваемости, который характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

?? = ? / ? (2.1),??? ?? - ??????????? ???????????????;? ? ??????? (?????) ?? ??????????;? - ??????? ?????? (???????) ????????? ???????.Из формулы (2.1) видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Формула (2.2) отражает бухгалтерское толкование формулы (2.1):

?? = ?2 ???.010 / (? ???.290 ??.3 + ? ???.290 ??.4) / 2 (2.2)?? ???. = 13747 / 5520 = 2,49?? ???. = 29376 / (5520 + 9789) / 2 = 3,84Таким образом, из формулы (2.2) видно, что за год оборотные средства сделали 2,49 и 3,84 оборотов на начало и конец периода соответственно. В итоге наблюдается увеличение оборачиваемости оборотных активов на 1,35, что означает лучшее использование оборотных средств.

????????????????? ?????? ??????? ? ???? (???) ???????????? ?? ??????? (2.3): ??? = ? / ?? = (? * ?) / ? (2.3), ??? ? ? ????? ???? ? ????????????? ??????? (360 ????)??? ??????????? ????????????????? ??????? ? ???? ????????: ??? ?? ??? = 360 / 2,49 = 144,58 ??.??? ???. = 360 / 3,84 = 93,75 ??. ?? ????????????????? ??????? ??? ???? ??????? ???????, ??? ? ????????? ????? ????? ?????? ????? ??????? ? ??????? ???????? ????????? ???????. ??? ??????? ??????? ?????? ???????? ????????????? ??????? ?????? ???????????:Поб 0 = (С0 * Д) / В0 (2.4)

Поб 0 = (5520 * 360) / 13747 = 144,6 дней

Поб усл = (С1 * Д) / В0 (2.5)

Поб усл = (7654,5 * 360) / 13747 = 200,5 дней

Поб 1 = (С1 * Д) / В1 (2.6)

Поб 1 = 7654,5 * 360 / 29376 = 93,8 дней

Отсюда изменение продолжительности оборота оборотного капитала за счет суммы оборотного капитала (∆Поб (В)):

∆Поб (В) = Поб1 - Поб усл (2.7)

∆Поб (В) = 93,8 – 200,5 = - 106,7

Из формулы (2.7) видно, что за счет изменения суммы оборотного капитала продолжительность оборота уменьшилась на 106,7 оборотов.

Формула (2.8) показывает изменение продолжительности оборота оборотного капитала за счет средних остатков оборотных средств (∆Поб (С)):

∆Поб (С) = Поб усл - Поб0 (2.8)

∆Поб (С) = 200,5 – 144,6 = 55,9

За счет изменения средних остатков продолжительность оборота увеличилась на 55,9 оборота

∆Поб = Поб1 - Поб0 (2.9)

∆Поб = 93,8 – 144,6 = -50,8