Курсовая работа: Современные методы учета и калькулирования неполной ограниченной себестоимости

С целью проанализировать влияние выбранного метода (полной или сокращенной себестоимости, ABC-метод, таргет-костинг) учета затрат на величину себестоимости единицы продукции и уровень прибыльности от продаж в качестве примера рассмотрим следующую модель бизнеса:

- на предприятии производится три продукта (А, В и С);

- выпуск продукции осуществляется на двух технологических линиях;

- продукт А выпускается на одной линии, а продукты В и С - на другой;

- обе линии находятся в одном цехе;

- лаборатория (одно из сервисных подразделений) работает в основном на линию продукта А;

- суммарная величина общепроизводственных расходов - 461 912 руб.;

- суммарная величина общехозяйственных расходов - 283 108 руб.;

- половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая половина осталась в виде незавершенного производства;

- за отчетный период произведено по 10 тыс. единиц продукции каждого наименования;

- вся произведенная продукция реализована.

Оценим рентабельность от продаж для каждого вида продукции.

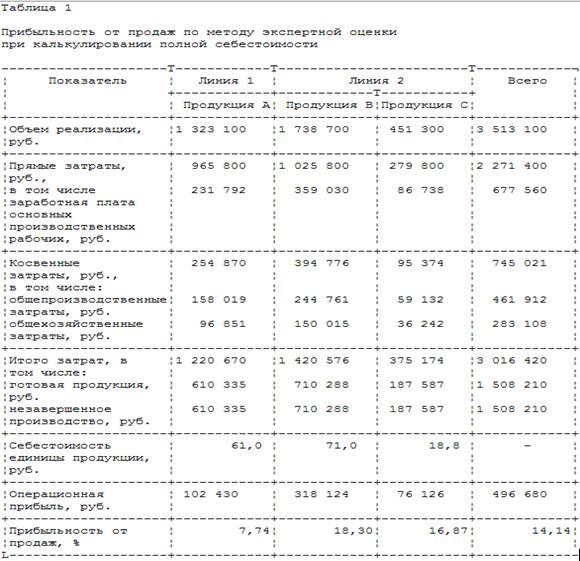

2. Калькулирование по методу полной себестоимости

Первый расчет выполняется исходя из экспертного предположения, что заработная плата основных производственных рабочих может служить корректной базой для распределения накладных затрат, т.е. накладные затраты будут распределены согласно полной заработной плате с отчислениями от нее основных производственных рабочих. При этом осуществляется калькулирование по методу полной себестоимости (табл. 1).

При калькулировании полной себестоимости в течение отчетного периода прямые затраты собираются по дебету калькуляционных счетов "Основное производство" и "Вспомогательные производства", а косвенные - по дебету собирательно-распределительных счетов "Общепроизводственные расходы" и "Общехозяйственные расходы". В конце отчетного периода расходы, собранные на счетах косвенных расходов, в полной сумме списываются в дебет калькуляционных счетов с одновременным распределением между объектами калькуляции. В результате происходит закрытие собирательно-распределительных счетов, а на счетах основного и вспомогательного производств формируется полная фактическая себестоимость продукции. На себестоимость продаж без распределения между объектами калькуляции списываются только расходы на продажу (коммерческие расходы). При исчислении сокращенной себестоимости общехозяйственные расходы могут не включаться с себестоимость объектов калькуляции, а в качестве условно-постоянных списываться в дебет счета "Продажи".

Если готовая продукция в текущем учете учитывается по плановой (нормативной) себестоимости, то ее выпуск может отражаться с использованием одноименного счета "Выпуск продукции", ведение которого носит рекомендательный характер. В течение отчетного периода при выпуске продукции в учете делаются записи по кредиту счета "Выпуск продукции" и дебету счетов "Готовая продукция" или "Продажи" (если выполнены работы или оказаны услуги) на сумму плановой (нормативной) себестоимости. В конце отчетного периода после оценки незавершенного производства рассчитывается фактическая себестоимость готовой продукции, которая отражается по кредиту счета "Основное производство" и дебету счета "Выпуск продукции". Таким образом, и по дебету, и по кредиту счета "Выпуск продукции" фиксируется один и тот же объем продукции, но в разной оценке. Сопоставлением оборотов выявляются отклонения, которые списываются со счета дополнительной или сторнировочной записями.

Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке.

3. Калькулирование неполной ограниченной себестоимости

3.1 Метод "директ-костинг"

Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод калькулирования - сокращенная себестоимость или "директ-костинг" (табл. 2).

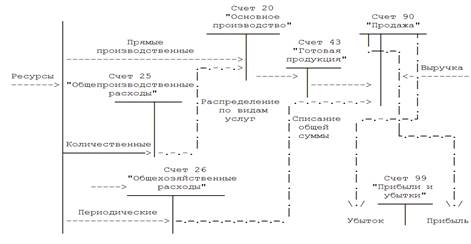

Отметим, что данный вариант использования элементов системы "директ-костинг" организован в единой системе счетов, т.е. представляет собой вариант интеграции финансового и управленческого учета. Базой его организации можно назвать классификацию затрат на "затраты на продукт" и "затраты периода", подробно рассмотренную ранее.

ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": "...коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности".

Главный принцип, положенный в основу системы "директ-костинг", - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К важнейшим характеристикам системы "директ-костинг", раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Переменные затраты меняются в зависимости от степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не связаны с уровнем деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость.

Схема 1 - Реализация системы "директ-костинг" в системе счетов бухгалтерского учета