Курсовая работа: Современные методы учета и калькулирования неполной ограниченной себестоимости

Сравнительные результаты расчетов по двум методам представлены в табл. 3.

Таблица 3

Оценка себестоимости, прибыли и запасов при методах "директ-костинг" и полных затрат

| Показатели | Калькулирование полной себестоимости | Калькулирование неполной (сокращенной) себестоимости |

| Себестоимость единицы продукции, руб.: | ||

| А | 61,0 | 56,2 |

| В | 71,0 | 63,5 |

| С | 18,8 | 16,9 |

| Оценка запасов, руб. | 1 508 210 | 1 366 656 |

| Операционная прибыль, руб. | 496 680 | 779 788 |

| Прибыльность от продаж, % | 14,14 | 22,2 |

Сравнение полученных результатов позволяет заключить, что себестоимость единицы продукции, исчисленная по методу "директ-костинг", ниже полной себестоимости (по продукции А - на 4,8 руб., по продукции В - на 7,5 руб., по продукции С - на 1,9 руб.). В результате при калькулировании неполной себестоимости оценка запасов на 141 554 руб. ниже, чем при методе учета полных затрат (1 508 210 - 1 366 656). Следовательно, себестоимость реализованной продукции оказывается ниже, прибыльность от продаж увеличивается на 7,8%.

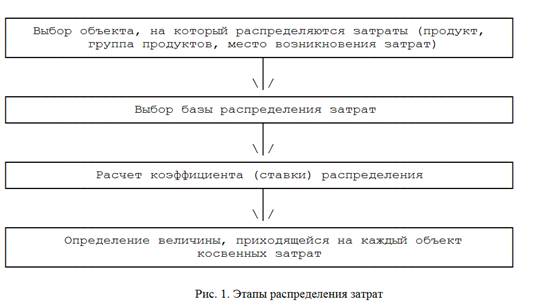

В процессе калькулирования себестоимости возникает еще одна задача-распределение косвенных затрат. При калькулировании полной себестоимости избежать этого невозможно. И, даже если калькулируется ограниченная себестоимость с включением только прямых затрат, может оказаться, что часть прямых затрат должна быть распределена, поскольку прямые (по экономической сути) затраты в силу специфики технологического процесса невозможно или нецелесообразно учитывать.

В общем виде схема косвенного распределения представлена на рис. 1.

3.2 ABC - метод

Системы учета - учет затрат по функциям (ABC-метод).

Предприятиям, выпускающим продукцию широкого ассортимента из одного исходного сырья, необходима информация о затратах на каждой стадии (функции) переработки. Эту задачу позволяет решить система учета по функциям (ABC-метод). Ее сущность - аккумулирование затрат по функциям.

Функциональный учет затрат и результатов деятельности предприятия предназначен для определения стоимости и других характеристик изделий, работ, услуг в целом и в разрезе их потребителей на основе систематизации расходов по функциям и ресурсам, задействованным в производстве и сбыте продукции, снабжении, маркетинге, техническом обеспечении, обслуживании покупателей.

В целом ABC-метод следует рассматривать как инструментальное средство, позволяющее достаточно точно произвести оценку стоимости операций, процессов и результатов действий в разрезе видов продукции и услуг, а также групп поставщиков и каналов продаж.

Метод ABC находит распространение на предприятиях США, Германии, Франции.

В основе всех модификаций данной системы лежит принцип ликвидации избыточной информации для управления. Во-первых, в связи с минимизацией расходов на хранение и внутризаводскую транспортировку для менеджеров становятся нерелевантными учетные данные по всем стадиям движения материального потока. Во-вторых, прямое отнесение затрат на оплату труда основных производственных рабочих также становится нерелевантным, поэтому данные затраты учитываются в составе общепроизводственных расходов.

Более точные и интересные результаты в области анализа характера и поведения косвенных (накладных) затрат позволяет получить метод базовых показателей или метод упрощенного ABC. Его суть составляет понятие локализации затрат по видам продукции. Алгоритм метода может быть представлен следующим образом.

Предположим, что на N видов продукции приходится некоторый общий объем накладных затрат S. Допустим также, что некоторый показатель B, значение которого взаимосвязано с рассматриваемым видом затрат, принимается в качестве базы для локализации затрат. В процессе производства измеряются значения базового показателя, соответствующие выпуску каждого отдельного вида продукции: B1, B2,..., BN. При этих условиях значение накладных затрат, приходящееся на k-й вид продукции, определяется по формуле:

Bk

Sk = -------------------

(B1 + B2 +...+ Bn)S

Из приведенной формулы следует, что процедура локализации затрат предполагает выполнение, как минимум, двух видов дополнительных работ:

- предварительного анализа взаимосвязи локализуемого вида затрат с одним из выбранных базовых показателей;

- организации измерения и учета значений выбранного показателя для корректности последующего определения доли локализуемого вида накладных затрат, приходящейся на тот или иной вид продукции.

Для локализации накладных затрат сначала перераспределим общепроизводственные затраты, считая, что общехозяйственные накладные затраты, как и прежде, распределяются согласно заработной плате основных производственных рабочих. Базой распределения весомых статей общепроизводственных накладных затрат приняты следующие:

- заработная плата непроизводственных рабочих распределяется по заработной плате основных производственных рабочих;

- затраты на содержание оборудования - по машинному времени;

- заработная плата цехового административно-управленческого персонала - по прямым расходам.

Полученная при таком распределении общепроизводственных накладных затрат прибыльность от продаж представлена в табл. 4.

Уточним результаты расчета, приняв, что:

- заработная плата административно-управленческого персонала (АУП) распределяется пропорционально объему реализации;