Курсовая работа: Стан, методи і шляхи удосконалення обліку праці та її оплати

Джерелами інформації слугували:

1. Нормативно-правові акти, що стосуються заробітної плати.

2. Підручники відомих українських професорів, вчених.

3. Журнали та преса бухгалтерських видань.

4. Дані синтетичного, аналітичного та первинного обліку об’єкта дослідження.

5. Фінансова звітність підприємства, що досліджується.

При написанні цієї роботи та дослідженні підприємства використовувались такі методи:

- Розрахунковий метод;

- Метод економічного аналізу;

- Логічного мислення.

облік бухгалтерський праця заробітний

1. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

Економічний зміст заробітної плати та завдання її обліку

В ст. 1 Закону України «Про оплату праці» зазначено наступне визначення заробітної плати: «Заробітна плата— це винагорода, обчислена, як правило, у грошовому виразі, яку відповідно до трудового договору власник або уповноважений ним орган виплачує працівникові за виконану роботу.»

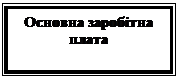

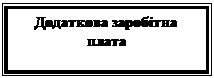

Заробітна плата є одним з елементів витрат, і має свою структуру, яку можна побачити на схемі 1.1.

| |||||||||

|  | ||||||||

|  |  | |||||||

Схема 1.1. Структура заробітної плати

Згідно із Законом України «Про оплату праці»встановлено наступні визначення:

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці.

Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати . До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які здійснюються понад встановлені вказаними актами норми.

Сутність заробітної плати виявляється у функціях. Виділяють наступні функції заробітної плати:

1. Відтворювальна функція . Ця функція полягає у забезпечені працівни-ків та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь;

2. Стимулююча. Ця функція заробітної плати передбачає встановлення залежності її розміру від кількості й якості праці конкретного працівника, його трудового внеску в результати роботи підприємства;

3. Регулююча, або ресурсно-розміщувальна функція заробітної плати . Вона оптимізує розміщення робочої сили за регіонами, галузями народного господарства та підприємствами з урахуванням ринкової кон’юнктури;

4. Соціальна функція заробітної плати . Значення цієї функції полягає у забезпеченні соціальної справедливості при розподілі доходу між найманими працівниками і власниками засобів виробництва, а також при розподілі доходу між найманими працівниками у відповідності з результатами їхнього трудового внеску;

5. Функція формування платоспроможного попиту населення . Призначенням цієї функції є узгодження форм виявлення потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих товарів з іншого.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

У сучасних умовах розмір заробітної плати залежить в основному від фінансових можливостей підприємства й принципу матеріального заохочення кожного працівника. Державою встановлені мінімальні гарантії на оплату праці. Відповідно до статті 95 КЗпП і ст. З Закону України «Про оплату праці» мінімальна заробітна плата є обов'язковою соціальною гарантією на всій території України для підприємств усіх форм власності й господарювання.