Курсовая работа: Статистический анализ и прогнозирование

![]() ,

,

где α – константа, β – параметр уравнения, ![]() - случайная компонента.

- случайная компонента.

Системно-структурные методы и модели

В морфологическом анализе систематически исследуются все комбинации при проведении качественных изменений основных параметров концепции и посредством этого выявляются возможности новых комбинаций.

Матричный подход используется для проверки согласования с различными горизонтально действующими факторами. Двумерные матрицы дают быстрый метод оценки первоочередности того или иного из предполагаемых вариантов. Этому принципу соответствует распространенный в менеджменте метод SWOT анализа, т.е. учет слабых и сильных сторон объекта, угроз и преимуществ во внешней среде.

К методам статистического моделирования относятся уравнения регрессии. Описывающие взаимосвязи временных рядов независимых признаков и результативных признаков. Прогнозные уровни рассчитываются посредством подстановки в уравнение регрессии прогнозных значений признаков-факторов, которые могут быть получены, например, на основе экстраполяции.

Инструментом прогнозирования, учитывающим требования системного подхода к объекту и его количественным характеристикам, являются эконометрические модели. Областью их приложений являются макроэкономические процессы на уровне национальной экономики, ее секторов и отраслей, экономики территорий.

2.2 Эконометрические модели прогнозирования

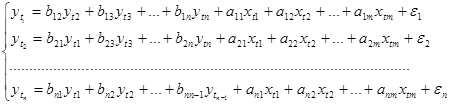

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии недостаточны для описания таких систем и объяснения механизма их функционирования. Отдельно взятое уравнение множественной регрессии не может характеризовать истинные влияния отдельных признаков на вариацию результирующей переменной. Именно поэтому в экономических исследованиях важное место заняла проблема описания структуры связей между переменными системой так называемых одновременных уравнений или структурных уравнений. Например, модель национальной экономики включает в себя следующую систему уравнений: функции потребления, инвестиций, тождество доходов и т.д. Это связано с тем, что макроэкономические показатели, являясь обобщающими показателями состояния экономики, чаще всего взаимозависимы. Так, расходы на конечное потребление в экономике зависят от валового национального дохода. Вместе с тем величина валового национального дохода рассматривается как функция инвестиций.

Эконометрические модели описывают взаимообусловленное развитие социально-экономических процессов на основе информации, отражающей распределение их уровней во времени и в пространстве однородных объектов. Наиболее важной задачей является оценка и проверка экономической модели. Эконометрическое моделирование охватывает весь цикл решения экономической задачи – от ее постановки до содержательной интерпретации результатов статистического анализа и прогнозирования.

Классификация переменных в эконометрических моделях.

1. Эндогенные переменные, т.е экономические величины, которые являются зависимыми и объясняются эконометрической моделью.

2. Экзогенные переменные, определяемые вне модели. Они не объясняются моделью и являются внешними, заданными экономическими величинами.

3. Лаговые переменные, значения которых отстают на один или несколько периодов. Поскольку лаговые переменные в период времени t также не объясняются эконометрической моделью, то их можно отнести к заранее заданным экзогенным.

4. Предопределенные переменные, к которым относятся:

а.) обычные экзогенные переменные, они заранее предопределены, так как объясняются фактами, лежащими вне модели;

б.) лаговые экзогенные переменные, они заранее предопределены, так как их значения принадлежат предшествующим периодам и объясняются вне модели;

в.) лаговые эндогенные переменные, их предопределенность следует из предшествующего объяснения в эконометрической модели.

5. Совместно зависимые переменные, которые определяются не одним уравнением, а одновременными уравнениями модели.

6. Возмущающие переменные, т.е. экономические величины, не входящие в уравнения эконометрических моделей, но оказывающие влияние на совместно зависимые переменные.

Виды эконометрических моделей

В зависимости от цели исследования и поставленных задач эконометрическая модель может быть представлена в различных видах.

1. Структурная форма модели. Она отражает одно- и многосторонние стохастические причинные отношения между экономическими величинами в их непосредственном виде. Эта система уравнений, отражающих наличие одновременных экономических взаимосвязей, называется системой одновременных или структурных уравнений. В структурном уравнении содержится одна или несколько совместно зависимых переменных.

Наряду со структурными уравнениями эконометрическая модель может содержать так называемые определяющие уравнения – тождества. Тождества не содержат возмущений и их параметры в общем случае равны единице, следовательно, они не подлежат оценке. Примером может быть следующая модель:

![]() ;

;

![]() ;

;

![]() .

.

2. Полная эконометрическая модель:

а.) она охватывает те переменные, которые оказывают существенное влияние на совместно зависимые переменные, а возмущения имеют случайный характер;