Курсовая работа: Стратегическое планирование развития промышленно-транспортной корпорации

NСF3

NPV2+NCF3=NPV3

4

NСF4

NPV3+NCF4=NPV4

5

NСF5

NPV4 +NCF5=NPV5

В данной таблице NPV1 первого года рассчитывается как отрицательное значение инвестиций, к которым прибавляется значение NCFt первого года. Для определения каждого последующего значения NPVt добавляется нарастающим итогом новое значение NCFt. После расчета всех значений NPVt в таблице последнее отрицательное значение NPVt , будет определять год окупаемости т.е целое число лет. Дробное значение, которое добавляется к целому, рассчитывается как отношение модуля последнего отрицательного значения NPVt –числитель, к сумме двух слагаемых(знаменатель) Первое из них это модуль значения, записанного в числителе, а второе это первое положительное значение NPVt .

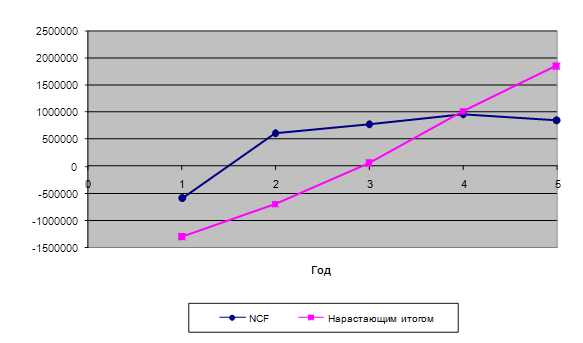

Для построения графика дисконтированного периода окупаемости от нулевого значения по вертикальной линии вниз откладывается значение Кd, а вверх значения NCFt с соблюдением масштаба. Если NCFt отрицательное значение, то оно откладывается вниз по вертикали увеличивая значение Кd.

Точка пересечения линии времени линией NPV определяет дисконтированный период окупаемости.

Дисконтированный период окупаемости

Рис. 2 Определение дисконтированного срока окупаемости.

Рис. 2 Определение дисконтированного срока окупаемости.

Как видно из данного рисунка дисконтированный период окупаемости всегда должен быть больше не дисконтированного.

На данном графике дисконтированный период окупаемости равен 3 годам.

5. Оценка системы управления корпорацией

Оценка системы управления корпорацией (Осуt )осуществляется по соотношению годовой прибыли (Пt ) и капитальных затрат( Kt ) т.е. сколько прибыли приходится на один рубль капитальных затрат. При этом оценка системы управления рассматривается в динамике, т. е. по каждому году.

Общая оценка системы управления Осу =П2014 / K0 .Эта оценка сравнивается с нормативной. Если общая оценка системы управления меньше и ровна 1,то это плохой менеджмент ; Осу>1 <2 –удовлетворительный менеджмент; Осу> 2 <3 - хороший менеджмент;

Осу> 3- отличный менеджмент.

6. Оценка стоимости корпорации

Для оценки стоимости корпорации используется четыре подхода:

1. Рыночный подход включает следующие методы:

1.1. Рынка капиталов

1.2. Рынка сделок

1.3. Рынка отраслевых коэффициентов (PM)

2. Затратный подход опирается на бухгалтерскую отчетность и включает метод чистых активов.

В соответствии с данным методом определяются стоимости:

реальная стоимость (RP)

инвестиционная (восстановленная) (NP)

балансовая (BP)