Курсовая работа: Теоретичні основи фінансового управління діяльності комерційних банків

Дійсну зміну можна розкласти на очікуваний і непередбачуваний компоненти. У випадку абсолютного передбачення або визначеності непередбачуваний компонент та очікувана зміна співпадають. Цей випадок підкреслює роль непередбачуваної зміни як джерела ризику.

Таким чином, управління ризиками можна спростити, якщо навчитися точніше формулювати очікування і виявляти джерела непередбачуваних змін. Для оцінки таких непередбачуваних змін використовуються різні методи, що базуються на оцінці мікроекономічних та макроекономічних факторів на основі математичних моделей і статистичних методів.

Ризик фінансового інструменту, будь це актив чи пасив, можна оцінити двома способами:

як окремий ризик, коли актив або пасив розглядаються окремо від інших активів чи пасивів;

як ризик портфелю активів чи пасивів, коли актив або пасив розглядаються як складова частина сукупності вимог чи зобов'язань, що входять до портфелю.

Ризик можна також розглядати як шанс одержати прибуток або збиток від інвестування в певний проект. Можливість одержати прибуток або збиток може бути високою або низькою в залежності від рівня ризику (непостійності очікуваних доходів).

Ризик дуже часто називають зростаючою функцією часу. Якщо ресурси розміщуються на тривалий строк, кредитор повинен одержати винагороду за те, що взяв на себе ризик часу. Таким чином, ризик визначається базовою або безризиковою ставкою і премією за ризик, пов'язаний з чинником часу.

Всі банківські операції відрізняються різним ступенем ризику. На практиці прийнято оцінювати значну кількість ризиків, які можуть охарактеризувати ситуацію і ймовірність здійснення подій.

Найчисленнішу групу банківських ризиків утворюють фінансові ризики, які визначаються ймовірністю грошових втрат і пов'язуються з непередбаченими змінами в обсягах, дохідності, вартості та структур активів і пасивів. До фінансових ризиків належать валютний, кредитний, інвестиційний, ринковий, ризик ліквідності, ризик зміни відсоткових ставок, інфляційний, базисний та ін.

Кредитний ризикозначає можливість фінансових втрат внаслідок невиконання позичальниками своїх зобов'язань. Важливою складовою кредитного ризику є галузевий ризик, який пов'язаний невизначеністю щодо перспектив розвитку галузі позичальника. Одним із методів вимірювання галузевого ризику слугує систематичний, або бета-ризик. Бета-ризик показує рівень коливань або відхилень у результатах діяльності галузі щодо загальної тенденції розвитку ринку чи економіки в цілому. Галузь із показником бета, що дорівнює одиниці, має коливання результатів, яке повторює рух ринку. Менш мінлива галузь матиме коефіцієнт бета, нижчий за одиницю, а більш мінлива – більший за одиницю. Очевидно, вищий показник бета означає вищий рівень галузевого ризику. Визначення рівня показника бета для кожної галузі потребує надійної бази даних за значний період часу.

Ризик незбалансованої ліквідностіпов'язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремі ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може. На практиці для контролю за рівнем ліквідності застосовуються спеціальні показники, які здебільшого регулюються центральними банками країн.

Ризик інфляції– це ймовірність майбутнього знецінювання грошових коштів, тобто втрати їх купівельної спроможності. Інфляційні процеси тією чи іншою мірою притаманні більшості економічних систем. Це загальноекономічне явище, і тому банки не можуть істотно впливати на нього. Але банки можуть використати високі темпи інфляції з метою підвищення дохідності своїх операцій. З огляду на специфіку своєї діяльності банки мають реальні шанси опинитися серед тих, хто скористався стрімкою інфляцією на свою користь за рахунок значних приростів грошової маси та дії кредитного мультиплікатора у процесі кредитування клієнтів. Проте ризик інфляції має і негативний вплив, який виявляється в знецінюванні банківських активів та коштів власників банку – акціонерного капіталу.

Ризик неплатоспроможностіозначає ймовірність того, що банк не зможе виконати свої зобов'язання навіть за умови швидкої реалізації (продажу) активів. Ризик неплатоспроможності тісно пов'язаний з ризиком ліквідності та зризиком банкрутства і є похідним від решти ризиків. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який приймає на себе банк.

Значне місце серед фінансових ризиків посідає група цінових ризиків, які пов'язуються з можливістю зміни дохідності чи вартості активів і зобов'язань банку. Трьома основними банківськими ризиками, що відносяться до даної групи, є ризик зміни відсоткових ставок, валютний і ринковий ризики.

Ризик зміни відсоткових ставок– це ймовірність фінансових втрат у зв'язку з мінливістю відсоткових ставок на ринку протягом певного періоду часу в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) присутній у діяльності позичальників, кредиторів, власників цінних паперів, інвесторів.

Валютний ризиквизначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті.

Ринковий ризиквизначається ймовірністю зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку або обліковуються на позабалансових рахунках. Під фінансовими активами розуміють грошові кошти, іноземну валюту, цінні папери; до фізичних активів відносять дорогоцінні метали, нафту, зерно, кольорові метали тощо.

Валютний ризик та ризик зміни відсоткових ставок фактично пов'язані зі змінами вартості певних фінансових активів – іноземної валюти, кредитів, депозитів, тому часто під ринковим ризиком розуміють лише ті ризики, що виникають внаслідок зміни ринкових цін на всі останні активи, насамперед на цінні папери. Саме тому ринковий ризик визначається іноді як ймовірність зміни вартості портфеля цінних паперів банку.

У процесі управління ціновими ризиками банки застосовують ряд спеціальних методів, об'єднаних спільною назвою – хеджування. Механізм хеджування забезпечує компенсацію фінансових втрат, що сталися через зміну ринкової ціни того чи іншого інструменту за однією позицією, доходами за іншою (компенсуючою) позицією. Хеджування дає змогу істотно знизити або навіть уникнути цінових ризиків.

Наступна група об'єктів фінансового управління включає доходи, витрати, прибуток і рентабельність. Багато хто з економістів присвятили свої праці вивченню цих об'єктів [7, 23, 28, 30].

Доходи комерційного банку складають сукупний (валовий) доход, який залежить від обсягів та вартості наданих банком послуг.

У загальному визначенні доход– це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання капіталу (крім зростання капіталу за рахунок внесків власників) [2, 7, 24, 28].

Доход банку є необхідною умовою отримання прибутку і забезпечення рентабельної діяльності банку. Як фактор утворення прибутку, доход, у свою чергу, також перебуває під впливом різноманітних факторів. Аналіз доходу як окремого виду фінансових результатів є необхідною умовою забезпечення ефективного управління доходом з метою збільшення його обсягу та підвищення рівня доходності банківських операцій.

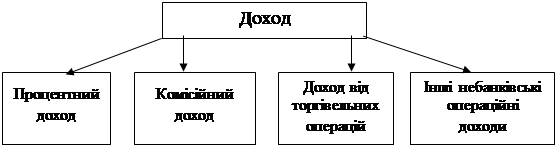

У літературі існують різні думки з приводу класифікації доходів [10, 13, 17, 18, 30, 32, 41]. Вивчивши літературні джерела нам представляється доцільним виділити ряд класифікаційних ознак, запропонованих НБУ для складання «Звіту про прибутки та збитки», згідно з якими доход банку поділяється на операційний доход і неопераційний доход (рис. 1.3).

Доходвключає процентний доход, комісійний доход, доход від торговельних операцій, інші банківські та небанківські операційні доходи.

|

Рис. 1.3. Класифікація доходів комерційного банку

Процентний доходскладається з доходів за коштами, розміщеними в інших банках, кредитами суб'єктам господарської діяльності і фізичним особам, іншими кредитами та доходу за цінними паперами, одержаного у вигляді відсотків.

Комісійний доход утворюється внаслідок розрахунково-касового та кредитного обслуговування банків і інших клієнтів як результат операцій на фондовому та валютному ринках, які не спричиняють отримання доходу і стосуються, перш за все, купівлі-продажу цінних паперів та іноземної валюти за дорученням інших банків або клієнтів.

Доход від торговельних операційє наслідком торгівлі цінними паперами, іноземною валютою та іншими фінансовими інструментами, що здійснюється з ініціативи банка і не є виконанням доручень клієнтів.