Курсовая работа: Ценные бумаги, их классификация и анализ доходности в банке

где Р — текущая котировка облигации в процентах от номинала;

К0 — сумма выплачиваемого купонного дохода;

Кд.н — сумма накопленного купонного дохода на текущий момент. Необходимо заметить, что в официальной формуле расчета доходности по ОФЗ есть значительный недостаток: при расчете считается, что в момент выплаты купона стоимость ОФЗ составит 100% и инвестор получит, таким образом, дополнительную прибыль за счет курсовой разницы, если, конечно, он покупал облигацию менее чем за 100% от номинала. В действительности этого может не произойти, так как к моменту выплаты купонного дохода цена ОФЗ может упасть ниже того уровня, по которому она была приобретена.

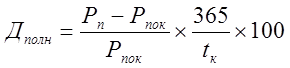

Показатель полной доходности отражает реальную ситуацию только в последний купонный период перед погашением ОФЗ, когда держатель облигации действительно получает при ее погашении не только купонный доход, но и номинал самой ОФЗ. В остальные же периоды расчеты по данной формуле могут дать искаженные результаты.

Как и в случае с текущей доходностью, полная доходность по ОГСЗ рассчитывается по аналогичной формуле с той лишь разницей, что накопленный купон включается в котировку ОГСЗ:

(14)

(14)

где ![]() - котировка ОГСЗ при выплате купона;

- котировка ОГСЗ при выплате купона;

![]() - котировка ОГСЗ при покупке.

- котировка ОГСЗ при покупке.

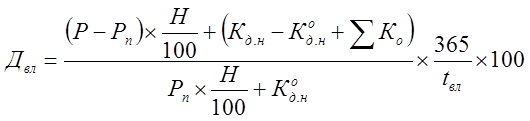

Так как прогнозировать доходность по купонным ценным бумагам более чем на срок до даты выплаты купона очень сложно, то более объективным показателем доходности ОФЗ является доходность вложения, рассчитанная по формуле:

(15)

(15)

где Р — текущая котировка облигации без учета купонного дохода в процентах от номинала;

Рп — цена покупки облигации;

![]() — сумма накопленного купонного дохода по текущему купону;

— сумма накопленного купонного дохода по текущему купону;

![]() — сумма уплаченного накопленного купонного дохода при покупке облигации;

— сумма уплаченного накопленного купонного дохода при покупке облигации;

![]() — общая сумма всех купонных доходов, выплаченных по данной облигации с момента ее покупки;

— общая сумма всех купонных доходов, выплаченных по данной облигации с момента ее покупки;

![]() — количество дней, прошедших с момента покупки. Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход).

— количество дней, прошедших с момента покупки. Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход).

Для ОГСЗ формула расчета доходности вложений будет похожа на формулу расчета полной доходности, но в ней учитываются и суммы, выплаченные по купонам:

(16)

(16)

где Рт — текущая котировка ОГСЗ.

При анализе доходности фондовых операций необходимо учитывать не только номинальную доходность, но и ее реальное значение. Реальная доходность отличается от номинальной тем, что при ее расчете учитываются все издержки, понесенные инвестором при проведении данной операции. Издержки, в свою очередь, можно разделить на прямые и косвенные. К прямым издержкам относятся комиссионные вознаграждения брокеру и другие денежные выплаты. К косвенным издержкам можно отнести упущенную выгоду от неиспользования средств в течение того времени, когда они перечисляются на расчетный счет или с расчетного счета. Соответственно, чем меньший срок до погашения у фондового инструмента, тем сильнее сказывается негативное влияние издержек на реальную доходность вложения.

Для рассмотрения влияния комиссионных необходимо сделать некоторые утверждения, соответствующие реальным условиям:

— Комиссионные устанавливаются в виде процента от суммы операций за один торговый день.

— Единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются, как несущественные.

Выплата комиссионных брокеру приводит к тому, что фондовый инструмент, или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент. Кроме того, при продаже своих активов инвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, вся без остатка пойдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности — такие, как доходность вложений, с учетом корректировок на комиссионные издержки.

На рисунке 1 приведен график зависимости потерь доходности (т.е. разница между номинальной доходностью и ее реальным значением, рассчитанным с учетом комиссионных) при продаже ГКО от периода вложения в данную ценную бумагу. В качестве примера взята 3-месячная ГКО.

На графике можно выделить три части кривой потери доходности. К первой относятся потери доходности на период вложения от 92 до 16 дней. Данный участок характеризуется минимальными потерями доходности в начале кривой и их постепенным нарастанием от 2 до 10% годовых. Издержки в данном периоде незначительны и не могут влиять на принятие решения о продаже ценной бумаги.

Рис. 1. Потери доходности при продаже ГКО

На втором участке в период от 16 до 4 дней до погашения издержки на комиссионные резко возрастают по экспоненте до 30% годовых. Продажа ГКО в этот период сопряжена со значительными потерями, которые могут привести к тому, что доходность примет отрицательные значения. Инвестор должен реально оценить необходимость продажи облигации.