Курсовая работа: Учет и анализ производственных затрат и готовой продукции

амортизация основных фондов;

прочие расходы

Важное значение для аналитического учета издержек производства и калькулирования себестоимости продукции имеет группировка затрат по статьям калькуляции. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях определена типовая номенклатура статей калькуляции. В отраслевых инструкциях, министерствами и ведомствами могут вноситься изменения в типовую номенклатуру с учетом особенностей соответствующей отрасли.

По отношению к технологическому процессу затраты на производство подразделяются на основные и накладные. Основные затраты непосредственно связаны с технологическим процессом и составляют основу себестоимости продукции. Затраты, связанные с организацией, обслуживанием производства и управлением им, называются накладными. К ним относятся общепроизводственные и общехозяйственные расходы.

Исходя из однородности состава затрат все они могут быть подразделены на простые (одноэлементные) и комплексные.

Простые затраты - экономически однородные, которые на данном предприятии могут быть разделены на какие-либо составные части.

Комплексные затраты состоят из нескольких экономических элементов. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы.

По способу отнесения на себестоимость отдельных видов продукции сего совокупность затрат на производство подразделяют на прямые и косвенные.

Расходы, которые прямо, без предварительной группировки, а затем распределения, могут быть отнесены на соответствующий вид производимой продукции, называются прямыми. К ним относятся чаще всего затраты на сырье, материалы, покупные полуфабрикаты, топливо и энергию на технологические цели, заработную плату производственных рабочих.

Затраты, которые не могут быть непосредственно отнесены на производство того или иного вида продукции, а являются общими для целой группы продукции, называются косвенными. Они могут быть определены только на основе специальных расчетов по установленным признакам распределения. Косвенному распределению подлежат расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы.

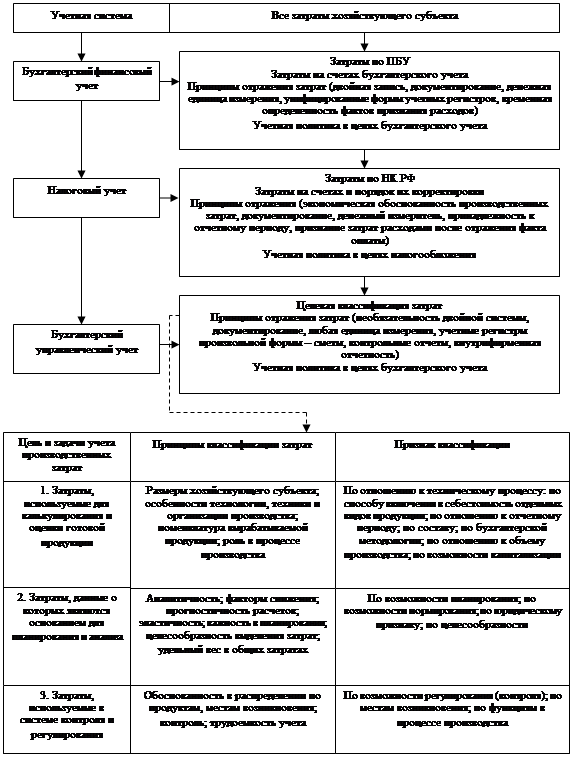

Рисунок 1.1 - Классификация затрат производственного предприятия

1.2 Принципы и методы учета производственных затрат

Каждую из стадий производственной деятельности предприятия следует рассматривать как обособленную информацию учетную систему, ориентированную на выполнение Производственной программы. Любое производственное предприятие осуществляет свою деятельность, планирует обеспеченность ресурсами на основе Производственной программы [4, c.274].

По сути, Производственная программа является "опорным" документом, в котором аккумулируются: процессы; ресурсы, обеспечивающие процессы; затраты, контролируемые в рамках каждого процесса (при эффективно организованном учете можно говорить не только о процессном, но и пооперационном подходе) [2, c.152].

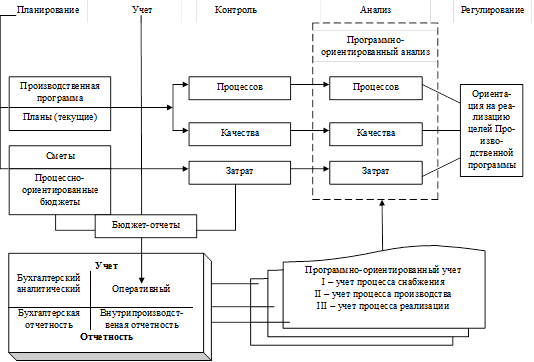

В составе затрат на производство необходимо выделение затрат, связанных с улучшением качества производимой продукции. Такой учет по глубине может превосходить производственный, поскольку отражает движение ресурсов внутри отдельно взятых процессов, предоставляя возможность сопоставлять их между собой (рис.2).

Отраженные на рисунке функции управления: планирование, учет, контроль, анализ и регулирование положим в основу формирования информационной системы.

Планирование является основой разработкиПроизводственной программы предприятия. Учетная система, включающая данные бухгалтерского аналитического, оперативного учета, внутрипроизводственной и бухгалтерской отчетности, позволит генерировать информацию о процессах: заготовление → производство → реализация. Контроль процессов предполагает в первую очередь контроль ресурсов и соответствующих затрат с выделением затрат на качество. Важнейшим инструментом контроля является процессно-ориентированное бюджетирование. Анализ включает интерпретацию данных о ресурсах, формируемых и используемых внутри каждого процесса, традиционный анализ "затраты-выпуск" с использованием локальной методики анализа затрат на качество продукции. Регулирование ориентировано на достижение целей Производственной программы [4, c.170].

Рисунок 1.2 - Информационная система программно-ориентированного учета [13, c.123]

Принципы организации производственного учета:

принцип конфиденциальности информации;

принцип оперативности предоставления информации;

принцип экономичности информации;

принцип многократного использования информации;

принцип делегирования ответственности и мотивации исполнителей;

принцип оценки результатов деятельности структурных подразделений организации;

принцип сопоставимости [14, c.166].

В развитие перечисленных принципов можно обосновать специальные принципы программно-ориентированного учета (табл. 1.1).

Таблица 1.1 - Принципы организации программно-ориентированного учета в сопоставлении с принципами управленческого и производственного видов учета

| ПРИНЦИПЫ | ||

| программно-ориентированного учета | производственного учета | управленческого учета |

| 1. Принцип определения конечных результатов и ресурсов, требующихся для получения этих результатов | 1. Принцип непрерывности деятельности предприятия |

К-во Просмотров: 288

Бесплатно скачать Курсовая работа: Учет и анализ производственных затрат и готовой продукции

|