Курсовая работа: Учет и анализ производственных затрат и готовой продукции

1. Понятность;

2. Уместность;

3. Существенность;

4. надежность;

5. Правдивое представление;

6. Нейтральность;

7. Осмотрительность;

8. Приоритет содержания перед формой;

9. Полнота;

10. Сопоставимость;

11. Своевременность.

Анализ принципов организации учета и их содержания позволяет сделать вывод, что система принципов управленческого учета дополняется и развивается с целью детализации и совершенствования информации производственного учета, в свою очередь, принципы производственного учета дополняются и развиваются принципами программно-ориентированного учета. В этом состоит динамизм развития и качество информационного обеспечения управленческих решений.

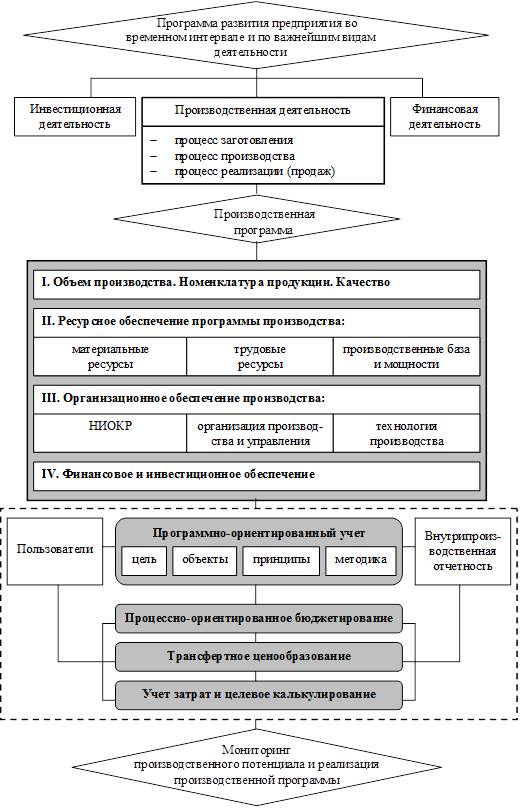

Анализ и оценка накопленного опыта в практике организации и управления производственной деятельностью, показателей на основе которых производится оценка конечного результата процесса производства, использованы автором для разработки модели программно-ориентированного учета. Логическая модель программно-ориентированного учета представлена на рисунке 1.3

В основе модели лежат организационная и методическая ее составляющие. Программа ориентирована на цель - выполнение показателей, которыми характеризуется результат (результативность) производственной деятельности. Пользователями программы являются собственники и менеджеры всех уровней управления предприятием, ответственные и имеющие отношение к процессу производства.

Рисунок 1.3 - Логическая модель программно-ориентированного учета

Предлагаемый формат производственной программы должен включать четыре основных раздела [4, c.94]:

I раздел "Объем производства. Номенклатура продукции. Качество" включает перечень основных показателей по выпуску продукции и затратам на ее производство в разрезе номенклатуры видов выпускаемой продукции. Среди совокупных затрат на производство отдельным подразделом выделяются затраты на качество, что ориентирует менеджеров и производственников на повышение конкурентоспособности выпускаемой продукции;

II раздел "Ресурсное обеспечение программы производства" включает три подраздела: "материальные ресурсы", "трудовые ресурсы", "производственная база и мощности". Показатели, сосредоточенные в трех перечисленных подразделах, ориентированы на: усиление взаимодействия и расширение хозяйственных связей с поставщиками; выбор сырья и материалов нужного ассортимента и требуемого качества; своевременное обеспечение материальными ресурсами процесса производства и выполнения Производственной программы; обеспечение производства высококвалифицированными рабочими и специалистами, обладающими навыками профессии и имеющими опыт работы; снижение текучести кадров и мотивацию труда; расширение производственной базы и обеспечение требуемыми мощностями технологии производства и др.;

III раздел "Организационное обеспечение производства" включает три группы показателей: характеризующих инвестиционную составляющую в производство (НИОКР); позволяющих дать оценку организации производственного процесса и управления им; характеризующих состояние технологии производства в соответствии с требованиями и достижениями научно-технического прогресса в этой области производства;

IV раздел "Финансовое и инвестиционное обеспечение" содержит группы показателей, сосредоточенные по усмотрению менеджеров в отдельных подразделах. Как пример можно назвать подразделы: "финансовые результаты деятельности, в том числе производственной", "источники финансирования производственной деятельности и их освоение"; "показатели эффективности производства в результате реализации инвестиционных проектов".

Все перечисленные в вышеназванных разделах системы показателей могут быть систематизированы на основе принципа полезности информации в каждом конкретном предприятии по-своему. Понятно, что основой формирования перечисленных показателей является программно-ориентированный учет. [14, c.167]

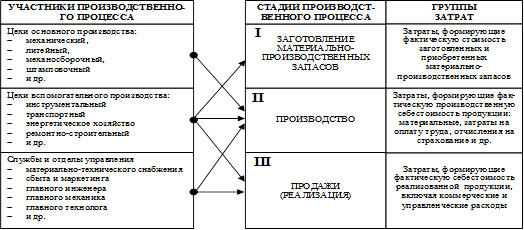

Группировка затрат по объектам учета и местам их возникновения для производственного процесса с его тремя стадиями, для каждого производственного предприятия, безусловно, будет индивидуальна. Однако, говоря о стадиях, можно определить участников формирования этих затрат на каждой из них. [15, c.92]

Если на предприятии с цеховой структурой есть четкое разделение цехов основного и вспомогательного производства, то своим участием в процессе производства продукции каждый цех будет являться носителем производственных затрат (рис. 1.4).

Группы затрат, указанные на рисунке 1.4, можно классифицировать в практике работы любого промышленного предприятия по центрам затрат и центрам ответственности. Это стало уже традиционной практикой организации управленческого учета.

Рисунок 1.4 - Участие цехов и служб в формировании затрат по стадиям процесса производства [20, c.8]

Многогранность рассматриваемых в отечественной науке соотношений показателей всегда требует теоретического обоснования критериев их классификации, взаимосвязи и оценки.

Выделение в информационной системе управления предприятием разных видов учетной информации для обеспечения различного рода управленческих задач предопределяет необходимость разработки новых методических подходов для анализа соотношения показателей. Сказанное в полной мере относится к показателям затрат и весьма актуально для выделяемых уже традиционно: бухгалтерского, производственного (чаще управленческого) и налогового видов учета [25, c.88].