Курсовая работа: Учет капитала

Введение

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица.

Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

Таким образом, актуальной становится проблема учета и формирования уставного, резервного, добавочного капитала и организации расчетов с учредителями.

Целью данной курсовой работы является проработка теоретических аспектов и анализ практики учета капитала и резервов на предприятии.

Объектом исследования является деятельность ОАО “Искра”, крупного машиностроительного предприятия, находящегося в сложном финансовом положении, для которого проблема формирования собственного капитала является особенно актуальной. Для принятия адекватных управленческих решений необходимо объективная, правдивая и подробная информация, сбор и предоставление которой призван обеспечить бухгалтерский учет.

В данной работе были использованы нормативно-правовые документы, учебные пособия, монографии и материалы периодической печати по бухгалтерскому учету.

1 Теоретические проблемы формирования и использования капитала и резервов

Каждая организация независимо от организационно-правовых форм собственности должно располагать экономическими ресурсами, т.е. капиталами, для осуществления финансово-хозяйственной деятельности.

Капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

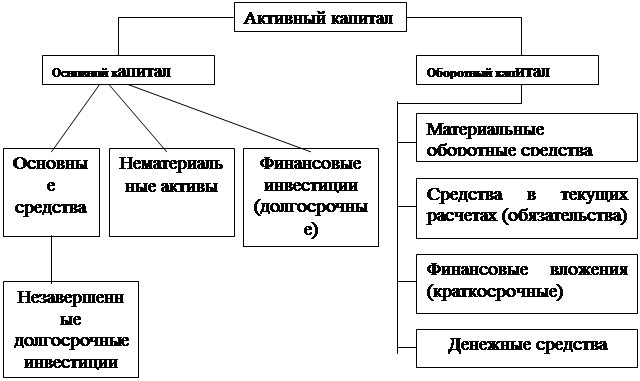

В бухгалтерском учете капитал как бы условно подразделяют на активный капитал, т.е. действующий в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала.

|

Рисунок 1 - Составляющие собственного и заемного капитала.

|

Рисунок 2 - Составляющие основного и оборотного капитала.

1.1 Учет уставного капитала.

Первоначальным и основным источником формирования имущества организации является ее уставный капитал.

В соответствии с Гражданским кодексом российской Федерации и в зависимости от организационно-правовой формы собственности различают:

- уставный капитал хозяйственных обществ (открытых и закрытых акционерных обществ и обществ с ограниченной ответственностью);

- складочный капитал хозяйственных товариществ;

- уставный фонд государственных и муниципальных унитарных организаций;

- паевой и неделимый фонд кооператива.

В соответствии с нормативными документами уставный капитал для разных групп организаций оплачивается полностью или частично на момент их государственной регистрации.

Перед регистрацией организация открывает специальный накопительный счет в банке, с которого банк до момента государственной регистрации владельца счета не производит никаких операций. После регистрации накопительный счет преобразуется в расчетный счет. Если в течении года с момента регистрации организации ее частично оплаченный уставный капитал не будет доведен до заявленного в учредительных документах, организация обязана зарегистрировать уменьшение капитала. Если уменьшенный уставный капитал по сумме меньше установленной законодательством нижней границы, организация ликвидируется.

Правовая основа уставного капитала определяет его размер и состав, сроки и порядок внесения вкладов в уставный капитал участниками, оценку вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность участников за нарушение обязательств по внесению вкладов. Предусмотрена связь величины уставного капитала с размерами создаваемых предприятиями различных организационно-правовых форм резервных фондов (капиталов), а также зависимость стоимости эмиссии облигаций, осуществляемой акционерными обществами, от размеров уставного капитала (как правило, не более величины уставного капитала).

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Учет уставного капитала ( и его разновидностей) ведется на пассивном счете 80 “Уставный капитал”.

В зависимости от меры ответственности перед акционерами и участниками общества счет 80 может иметь следующие субсчета:

· объявленный (зарегистрированный) капитал (80/1) – в сумме, указанной в уставе и других учредительных документах;

· подписной капитал (80/2) – по стоимости акций, на которые произведена подписка, гарантирующая их приобретение;

· оплаченный капитал (80/3) – в размере средств, внесенных участниками в момент подписки и реализованных в свободной продаже (80/4);

· изъятый капитал (80/5) – в сумме стоимости акций, изъятых из обращения путем выкупа их обществом у акционера.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--