Курсовая работа: Учет капитала

85700

78000

7700

9

За последние три года прослеживается тенденция роста объёмов реализованной продукции, что положительно сказывается на финансовом состоянии предприятия. Кроме того стабилизация производства происходит за счет увеличения рентабельности продаж – доли прибыли на 1 рубль реализованной продукции. Изменения рентабельности могли произойти вследствие снижения издержек на производство и реализацию, а также за счет увеличения доли более рентабельной продукции.

На стадии выхода из кризиса огромную роль в принятии адекватных решений играет объективная бухгалтерская информация. Практическая ценность данной информации заключается в том, что она позволяет глубоко анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, делать на их основе нужные выводы и принимать меры по улучшению работы предприятия, его подразделений и служб.

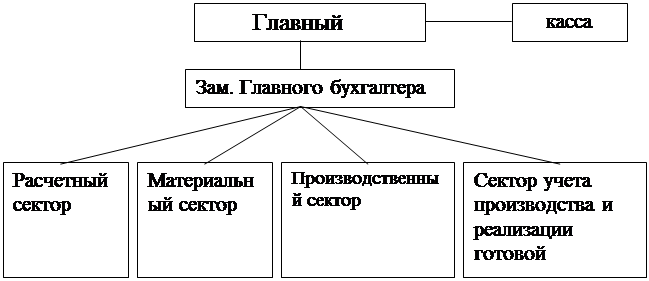

2.2 Состав и структура бухгалтерии ОАО “Искра”

Бухгалтерскую службу на предприятии возглавляет главный бухгалтер. В его обязанности входит: организация своевременного и достоверного учета, формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, осуществление строжайшего режима экономии.

На заместителя главного бухгалтера завода возложена обязанность составления и предоставления годовой и квартальной бухгалтерской отчетности, учета банковских операций, собственного капитала, фондов, финансовых результатов.

Так как предприятие крупное и круг объектов учета достаточно широк, аппарат бухгалтерии подразделен на сектора. В составе бухгалтерии выделены расчетный, материальный, производственный сектор, сектор учета производства и реализации готовой продукции.

Рисунок 3 – Структура бухгалтерии

Расчетный отдел производит весь цикл работ по учету труда и его оплаты, составляет соответствующую отчетность и осуществляет контроль.

Материальный сектор осуществляет учет производственных запасов: учитывает и контролирует наличие и движение всех видов товарно – материальных ценностей, а также основных средств, финансовых вложений и нематериальных активов. Участвует в инвентаризации этих ценностей и составляет отчетность.

Производственный сектор ведёт учет издержек производства, исчисляет себестоимость продукции, контролирует и анализирует трудовые и материальные затраты, участвует в инвентаризации незавершенного производства и составляет отчетность.

К функции четвертого подразделения бухгалтерии относится учет выпуска, наличия, отгрузки и реализации продукции, а также учет расчетов с покупателями.

3. Бухгалтерский учет уставного, добавочного, резервного капиталов ОАО “Искра”

3.1 Формирование и учет капитала и резервов ОАО “Искра”

При формировании уставного, добавочного и резервного капиталов бухгалтерия ОАО “Искра” опирались на следующую нормативно-правовую базу:

1. Гражданский кодекс РФ;

2. ФЗ “Об акционерных обществах” от 26 декабря 1995 года N 208-ФЗ;

3. ФЗ “О бухгалтерском учете” от21.11.96 г.;

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено Приказом Минфина России № 34-н от 29.07.98 г. (в ред. Приказа № 31-н от 24.03.2000 г.);

5. ПБУ 6/97 “Учет Основных средств”;

6. ПБУ 5/98 “Учет материально-производственных запасов” и др.

В соответствии с учетной политикой ОАО “Искра” на предприятии принята журнально – ордерная форма ведения бухгалтерского учета, амортизация основных средств и нематериальных активов начисляется линейным способом, материальные ценности списываются в производство по методу ЛИФО. Некоторые участки учета автоматизированы: учет начисления заработной платы, учет движения основных средств, учет расчетов с дебиторами и кредиторами.

Так как предприятие находится в весьма сложном финансовом состоянии велика доля обязательств в общей сумме пассивов, особое значение для предприятие приобретает величина собственного капитала, а значит и его учет. Так как величина собственного капитала является одним из показателей, характеризующих финансовую устойчивость организации.

Собственный капитал, как уже было ранее отмечено, организации складывается из уставного, добавочного, резерв?