Курсовая работа: Учет кредитов на примере ОАО Металлургический завод им АК Серова

Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Для получения кредита организация направляет банку заявление с приложением копий учредительных документов, расчетов, бухгалтерских, статистических отчетов и других данных, подтверждающих обеспеченность кредита и реальность его возврата.

Банки и другие кредитные учреждения определяют процентные ставки за кредит для организаций дифференцированно - в зависимости от срока пользования ссудой, а также с учетом складывающегося спроса и предложения на кредитные ресурсы.

Конкретные процентные ставки за пользование кредитами, порядок уплаты процентов и другие условия кредитования предусматриваются в кредитном договоре.

На договорной основе между банком и организациями по остаткам на расчетных, текущих и других счетах (кроме бюджетных и депозитных) организациям могут выплачиваться проценты за хранение.

Для учета операций по получению и погашению кредитов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд -по дебету счетов в корреспонденции по счетам денежных средств.

Начисленные проценты по полученным кредитам являются для заемщика в соответствии с ПБУ 15/01 (20) и ПБУ 10/99 (15) его операционными расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67.

Из этого общего правила имеются два исключения. При использовании заемных средств для предварительной оплаты, выдачи авансов и задатков, связанных с приобретением МПЗ, предстоящим выполнением работ и оказанием услуг, начисленные заемщиком проценты за использование заемных средств относятся на увеличение дебиторской задолженности и отражаются по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов 66 и 67. При поступлении МПЗ, выполнении работ и оказании услуг их стоимость увеличивается на сумму начисленной дебиторской задолженности (дебетуют счета 10,15 и др. и кредитуют счета 60 и 76).

Последующие начисления процентов за полученные кредиты под указанные объекты учитываются в общем порядке, т.е. включаются в состав операционных расходов. Вторым исключением из общих правил является порядок начисления процентов по кредитам, полученным для финансирования инвестиционных активов (основных средств, имущественных комплексов и других аналогичных активов).

Начисленные проценты по кредитам, полученным под инвестиционные активы, включаются в их первоначальную стоимость и отражаются по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы».

После принятия к учету основных средств, имущественного комплекса и других аналогичных объектов к учету, а также в случае, если эти объекты используются при серийном выпуске продукции, выполнении работ и оказании услуг, начисляемые проценты за полученныекредиты включаются в состав операционных расходов (дебетуют счет91 и кредитуют счета 66 и 67).

При прекращении строительства на длительный период (свыше трех месяцев) начисляемые в этот период проценты включаются в состав операционных расходов. После возобновления строительных работ начисленные проценты вновь включают в первоначальную стоимость объектов,. вплоть до их принятия к учету или их использования.

Начисленные организации проценты за хранение денежных средств в банках отражают по дебету счета 51 «Расчетные счета» и кредиту счета 91.

Учет дополнительных затрат, связанных с получением кредитов (расходы по исследованию рынка кредитных услуг, оплате нотариальных услуг, услуг связи и др.), осуществляют по дебету счета 91 в качестве операционных расходов с кредита счетов учета денежных средств или расчетов. Если указанные дополнительные затраты составляют значительную величину, то заемщик может учитывать их на счете 76 «Расчеты с разными дебиторами и кредиторами» и затем равномерно списывать с кредита этого счета в дебет счета 91.

Курсовые разницы по основной сумме долга по кредитам и начисленным процентам, возникающие из-за несовпадения времени получения и погашения кредита и начисления и перечисления процентных сумм, отражаются на счетах 91, 66 и 67. При этом положительные курсовые разницы отражаются по дебету счетов 66 и 67 и кредиту счета 91, а отрицательные - по дебету счета 91 и кредиту счетов 66 и 67.

1.2.1 Заключение кредитного договора

Порядок выдачи и погашения кредитов определяется законодательством и регулируется кредитным договором.

Кредитный договор - это целенаправленный документ, который составляется под исполнение конкретных условий контракта.

В нем предусматриваются:

Объекты кредитования и срок кредита.

Условия и порядок его выдачи и погашения кредита.

Формы обеспечения обязательств (поручительство, договор-гарантия, залог ценных бумаг, товаров, основных средств, страхование и пр.).

Процентные ставки за пользование кредитом, порядок их уплаты.

Права и ответственность сторон по выдаче и погашению кредита.

Перечень документов и периодичность их представления банку (заявление на получение кредита, копии учредительных документов, балансы годовой и на отчетную дату, технико-экономический расчет в обоснование потребности в кредите, сведения о кредитах, полученных в других банках, копии договоров в подтверждение кредитуемой сделки, документы, подтверждающие наличие обеспеченности кредита, срочное обязательство-поручение на погашение кредита в установленные сроки, заполненная карточка с образцами подписей и оттиском печати и другие документы при необходимости).

Перед заключением кредитного договора банк тщательно анализирует платежеспособность организации, изучает ее возможности в установленные сроки погасить кредит и уплатить проценты. Иногда практикуется выезд банковского работника в организацию с целью выяснения поставленных выше вопросов.

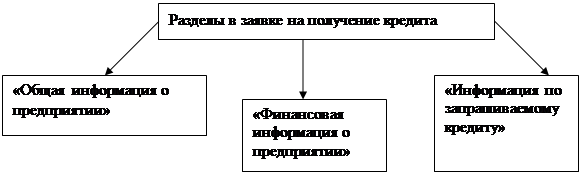

Для получения кредита в банке в первую очередь предприятию необходимо оформить заявку на получение кредита. Форма предварительного договора о предоставлении кредита устанавливается каждым коммерческим банком самостоятельно, но все они имеют сходное содержание.

Заявка на получение кредита состоит из нескольких разделов, содержащих информацию о предприятии, его финансовом положении, об испрашиваемом кредите и из заключения работника кредитного отдела коммерческого банка. Также к заявке прилагаются несколько отчетов и планов, уточняющих и расширяющих информацию из самой заявки.