Курсовая работа: Учёт приобретения материальных ценностей и расчётов с поставщиками

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками товарно-материальных запасов, контроль над товарно-материальными запасами, находящимися в пути, неотфактурованными поставками.

Учет товарно-материальных ценностей на предприятии организуется в соответствии с Типовым планом счетов бухгалтерского учета от 23.05.2007 в разделе 1 "Краткосрочные активы" в подразделе 1300 "Запасы".

Данный подраздел включает следующие группы счетов:

- 1310 "Сырье и материалы", где учитываются сырье и материалы, в том числе сельскохозяйственные, предназначенные для дальнейшего использования в производственном процессе;

- 1320 "Готовая продукция", где учитывается готовая продукция, в том числе сельскохозяйственная продукция;

- 1330 "Товары", где отражаются операции, связанные с движением товаров, в том числе сельскохозяйственных, закупленных и хранящихся для перепродажи;

- 1340 "Незавершенное производство", где учитываются затраты по незавершенному производству;

- 1350 "Прочие запасы", где учитываются прочие запасы, не указанные в предыдущих группах;

- 1360 "Резерв по списанию запасов", где отражаются операции, связанные с созданием и движением резервов на снижение стоимости запасов до чистой стоимости реализации в связи с повреждением или моральным устареванием.

Основная задача учета товарно-материальных запасов — определение стоимости, по которой запасы поступают и списываются с баланса предприятия. Решению этой задачи способствует такой метод бухгалтерского учета, как оценка.

По МСФО (IAS) №2 "Запасы" первоначальное признание, оценка и учет запасов ведется по наименьшей из двух величин: фактической (исторической) стоимости и возможной чистой цены продаж . То есть компании должны отражать запасы в финансовой отчетности по правилу низшей оценки. Суть его состоит в том, что в силу действия принципа осмотрительности запасы оцениваются по наименьшей из возможных стоимостей.

При этом, фактическая стоимость включает в себя все затраты по приобретению, производству (conversion costs), и все прочие затраты, произведенные при доведении запасов до текущего состояния и местонахождения. Невозмещаемые налоги и пошлины входят в фактическую стоимость, предоставленные торговые скидки и возмещения - уменьшают ее.

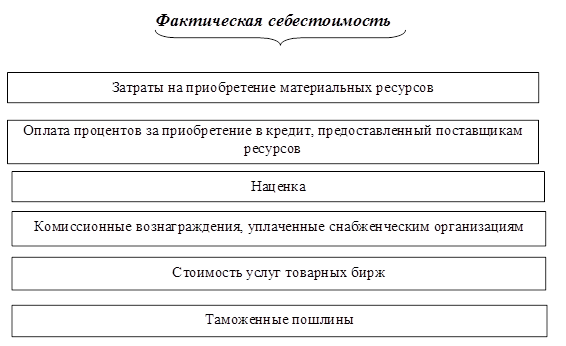

Схема определения фактической себестоимости изображена на рисунке 1.

Затраты, произведенные при доведении запасов до текущего состояния и местонахождения - это: затраты на приобретение запасов, транспортно – заготовительные расходы, связанные с их доставкой к месту хранения и приведением в надлежащее состояние. Затраты на приобретение товарно-материальных запасов включают в себя цену покупки; пошлины на ввоз; комиссионные вознаграждения, уплаченные снабженческим, посредническим организациям: транспортно – заготовительные и прочие расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку товарно-материальных запасов (выполнение работ, услуг) включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, амортизацию основных средств, а также другие затраты, прямо связанные с единицами производства продукции, обусловленные технологией и организацией производства и признаются как производственная себестоимость продукции.

Рисунок 1 - Схема для определения фактической себестоимости товарно-материальных запасов, приобретенных за плату

Чистая стоимость реализации товарно-материальных запасов представляет собой предполагаемую продажную цену за минусом расходов на комплектацию и организацию их продажи. Чистая стоимость реализации используется обычно тогда, когда себестоимость не может быть восстановлена по следующим причинам:

- данные товарно-материальные запасы были повреждены;

- они частично или полностью устарели;

- их продажная цена снизилась.

В соответствии с МСФО (IAS) №2 "Запасы", возможная чистая цена продаж (net realisable value, NRV) - оценка цены продаж при нормальном ведении деятельности, за вычетом необходимых затрат на сбыт продукции, которые могут оцениваться как сумма прямых затрат или как нормативный процент к стоимости. Не допускается вычет планируемой прибыли от продаж.

Как правило, в промышленных производствах запасы материалов и прочих вспомогательных средств не списывают ниже себестоимости (до чистой стоимости реализации), если ожидается, что готовая продукция, в которую они будут переработаны, будет реализована по цене равной или превышающей себестоимость. Если же ожидается, что снижение цены на материалы приведет к тому, что доход, полученный от реализации готовой продукции, будет ниже ее себестоимости, стоимость материалов частично списывают до чистой стоимости реализации.

Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, физического или морального устаревания, снижения их продажной стоимости, т.е. цена продажи ниже себестоимости. В этом случае определяется возможная чистая цена продажи или переоценка по возможной чистой цене продаж. Переоценка производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

- если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

- если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;