Курсовая работа: Учёт приобретения материальных ценностей и расчётов с поставщиками

С этого момента у бухгалтерии предприятия возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку из расчетного счета о списании денежных средств в пользу предприятия-поставщика.

Расчеты с поставщиками производятся независимо от того, поступили товарно-материальные запасы на склад покупателя или находятся в пути. Если материальные ценности поступили на склад покупателя, но поставщик счет для оплаты не выставил (неотфактурованные поставки), то их приходуют по прейскурантным ценам или по ценам за аналогичные материальные ценности. При получении счета-фактуры ранее отраженная сумма сторнируется и проводится новая - предъявленная поставщиком.

В течение отчетного месяца бухгалтерия предприятия ТОО "Восток" получает платежные документы поставщиков, акцептованные финансовым отделом, принимает приходные ордера и приемные акты складов, получает выписки из расчетного и прочих счетов предприятия. Это позволяет заключить расчеты, закончить их ввиду выполнения каждой стороной своих обязательств.

Таким образом, основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения операции и события. Первичные документы по поступлению и расходу материальных запасов являются основой организации их учета.

2.2 Учет и оценка приобретения материальных ценностей

Учет приобретения товарно-материальных ценностей на ТОО "Восток" происходит на складе и в бухгалтерии в программе 1 С:Бухгалтерия версии 8.0.

С точки зрения разделения бухгалтерского и складского (оперативного) учета, учет материальных ценностей может вестись двумя методами:

1. Сальдовый метод (на складах организуется только количественный учет по видам ценностей - номенклатурным номерам; бухгалтерия ведет только суммовой учет - в денежном выражении).

2. Количественно - суммовой метод (на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей).

Сальдовый метод применяется, как правило, для снижения трудоемкости учетных процедур и увеличения оперативности их выполнения (чаще всего, в условиях отсутствия эффективной автоматизации учета) при наличии широкой номенклатуры используемых ценностей. Количественно - суммовой метод является более предпочтительным в случае необходимости существенного усиления контроля сохранности и движения материальных ценностей; территориальной удаленности и иных условий, определяющих сложности оперативного получения бухгалтерией информации со складов.

На ТОО "Восток" учет товарно-материальных ценностей ведется количественно-суммовым методом.

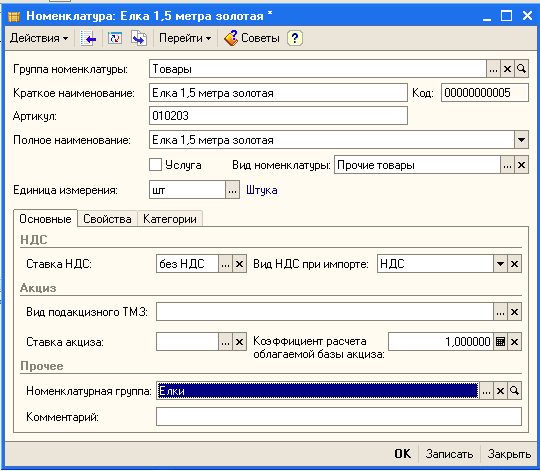

Учет материальных ценностей на складе ведут материально ответственные лица либо, с их согласия, операторы. Информация о различных видах товарно-материальных ценностей в системе 1С:Бухгалтерия хранится в Справочнике Номенклатура в карточках учета (Рисунок 2). На каждый номенклатурный номер материальных ценностей открывается отдельная карточка, в которой фиксируется его основные свойства.

При поступлении материальных ценностей на склад предприятия на основании приходной накладной, полученной от поставщика, в бухгалтерии оформляется приходный ордер (Приложение 4). При его вводе в информационной базе 1С:Бухгалтерии также регистрируется счет фактура, предоставленная поставщиком.

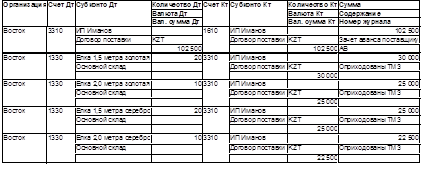

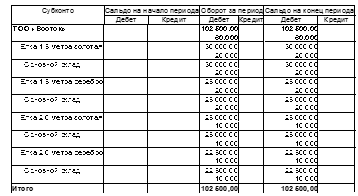

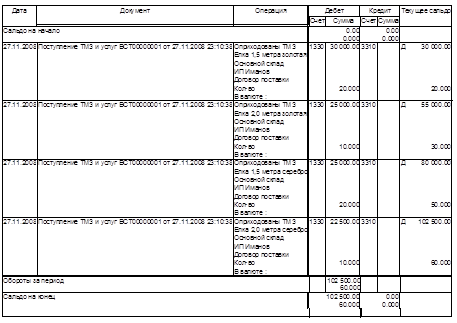

Проведение приходного ордера в системе 1С:Бухгалтерия автоматически формирует проводки, которые фиксируются в Журнале проводок (Рисунок 3) и влекут за собой изменения в информационной базе, которые можно отследить в отчетах. Приход товаров отражается в Оборотно-сальдовой ведомости по счету 1330 "Товары" (Рисунок 4) и Карточке счета 1330 "Товары" (Рисунок 5).

Рисунок 2 – Карточка учета материальных ценностей в программе 1С:Бухгалтерия

Рисунок 3 – Проводки, автоматически сформированные в результате проведения приходного ордера на партию елок

Рисунок 4 – Оборотно-сальдовая ведомость по счету 1330 "Товары" ТОО "Восток" за 27.11.2008

Рисунок 5 – Карточка счета 1330 "Товары" ТОО "Восток" за 27.11.2008

Отчет Оборотно-сальдовая ведомость по счету используется для получения остатков и оборотов по выбранному счету. Отчет позволяет получить детализацию по субсчетам счета, а для счетов, по которым ведется аналитический учет - детализацию по конкретным объектам аналитического учета.

В отчет Карточка счета включаются все проводки с выбранным счетом или проводки по данному счету по конкретным значениям объектов аналитического учета — наименованию материала, организации-поставщику и т.д. Кроме того, в карточке счета показываются остатки на начало и конец периода, обороты за период и остатки после каждой проводки.

Так как информационная база системы 1С:Бухгалтерия на складе и в бухгалтерии ТОО "Восток" общая, то данные, внесенные кладовщиком, при поступлении партии материальных ценностей, сразу становятся доступны бухгалтерии предприятия.

Таким образом, учет товарно-материальных ценностей в программе 1С:Бухгалтерия позволяет в любой момент получать оперативную информацию по остаткам на складе. При этом устраняется разрыв между оперативным и бухгалтерским учетом ценностей.

Бухгалтерский учет основывается на оперативном учете и органически связан с ним; появляется возможность оперативной сверки учета на складе и в бухгалтерии, а, следовательно, и устранения допущенных ошибок в отчетном месяце; применение учетных цен ликвидирует трудоемкую работу по ежемесячному определению средней стоимости запасов; обеспечивается своевременное получение сведений об остатках на складах. Это облегчает проведение инвентаризации и усиливает оперативные функции учета; расширяется возможность применения компьютерной техники по обработке документации и составлению учетных регистров; исключается отставание аналитического учета запасов от синтетического.

Как уже было выявлено выше, в Республике Казахстан, в соответствие с национальными и международными стандартами учета и отчетности, товарно-материальные запасы оцениваются по наименьшей оценке из себестоимости и чистой стоимости реализации.