Курсовая работа: Учёт продаж продукции, работ и услуг и расчёт с покупателями

4. отражена курсовая разница при погашении дебиторской задолженности

90(1)

52

60(1)

91

99

62

60(2)

60(62)

В заключении отметим, что аккредитив в равной степени учитывает интересы обеих сторон договора. И в этом его основное преимущество перед другими формами безналичных расчетов. Кроме того, использование аккредитива для расчетов уменьшает риски как поставщика готовой продукции, так и покупателя. При этом сохраняется высокая степень оперативности расчетов. Особенно удобно использовать аккредитивную форму расчетов если поставщик и покупатель имеют счета в одном банке. Тогда расходы по аккредитиву будут минимальны. [8, с. 51]

Возрождение рыночной экономикой финансового рынка привело к восстановлению вексельного обращение в России, и прежде всего это относится к использованию векселя по взаимоотношениях покупателя, заказчика и продавца в сделках, связанных с поставкой готовой продукции. В этом случае применяется товарный (коммерческий) вексель, который имеет двойственный характер, проявляющийся в том, что он функционирует и как ценная бумага, и как средство расчетов, учитываемых на счетах учета расчетов с покупателями и заказчиками.

Бухгалтерский учет векселей, применяемых при расчетах между организациями за поставленную продукцию осуществляется:

- у векселедателя – на сч.60 «Расчеты с поставщиками и подрядчиками» или на сч.76 «Расчеты с разными дебиторами кредиторами» субсчет «Векселя выданные» в сумме, указанной в векселе, в корреспонденции с дебетом счетов учетом материальных ценностей или издержек производства (обращение);

- у векселедержателя – при получении векселя сумма, указанна в нем, отражается по дебету счета 62 «Расчета с покупателями и заказчиками» субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, услуг): разность между суммой, указанно в векселе, и суммой задолженности за поставленную готовую продукцию, в счет оплаты которых получен вексель, отражается по кредиту счета 80» «Прибыль и убытки» «Субсчет» «Доходы по векселям». [21, c. 34-36]

Векселедатель сумму причитающихся к уплате по векселю процентов за полученную продукцию в зависимости от конкретного содержания хозяйственной операции отражает либо в составе производственных затрат, т.е. по дебету счетов 20,23,25,26,44-если речь идет о приобретении продукции, имеющих производственный характер, либо относит в дебет тех счетов, на которых учитываются получаемые те или иные материальные ценности.

В случае, если векселедержатель получает вексельную сумму меньше той, которой он должен по векселю за отгруженную готовую продукцию, разница относится в дебет счета 84 «Не распределенная прибыль» в корреспонденции с кредитом счета 62 или счета 76.

До наступления срока погашения товарный вексель может быть передан векселедержателям третьему лицу, который может быть любое юридическое или финансовое лицо. Передача может осуществляться в порядке взаиморасчетов за полученную готовую продукцию, в качестве средств расчетов за кредиты и займы, оказания финансовой помощи или продаваться за деньги. С момента получения векселя третьими лицами он теряет свойство товарного, и его обращение будет регламентироваться правилами, действующими для финансовых векселей, т.е. в зависимости от срока действия он будет учитываться на счете 58.

Рассмотрим основные бухгалтерские проводки у покупателя (векселедателя) и поставщика (векселедержателя).

Таблица 3- Бухгалтерские проводки

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

У векселедателя оприходована продукция от поставщика согласно накладной: стоимость продукции Сумма НДС выдан вексель отраженны причитающиеся к уплате % по векселю принят на забалансовый учет выданный вексель перечислена поставщику задолженность по векселю отнесена на расчеты с бюджетом сумма уплаченного поставщику НДС снят с забалансового учета оплаченный вексель У векселедержателя произведена отгрузка продукции под вексель отражены причитающиеся по векселю % списаны себестоимость отгруженной продукции начислен НДС от реализации «по отгрузке» «по оплате» получены денежные средства в оплату векселя не оплачен вексель в установленный срок начислены расходы по оформлению претензий передан вексель другому предприятию в счет предоплаты отражен финансовый результат учтен вексель на забалансовом счете списан вексель после сообщения об его оплате | 40 19 62, 76 20, 23, 25, 26, 31, 44 или 41,12, 81 009 62 68 62(3) 91(1) 45 45 62 51 96 60,76 61 45 009 | 60, 76 60, 76 62, 76 62, 76, 51 19 009 45 62(3) 20,23,25,26 68 68 62(3) 62(3) 96 62(3) 90(1) 009 |

Теперь рассмотрим расчет чеками на схеме, рисунок 2

Рисунок 2 – Расчёт чеками

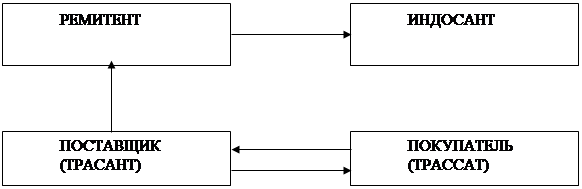

Покупатель называется трассат, поставщик-трассант. Переводный вексель выписывается в 2-х экземплярах: первый (прима) передается в обеспечение трассанту, а второй (секунда) остается у трассата. [9, с. 61.]

В настоящее время в российском деловом обороте преобладают расчеты платежными поручениями. Платежное поручение представляет собой поручения банку оплатить указанную сумму с расчетного счета плательщика и зачислить ее на расчетный счет получателя платежа. При расчетах платежными поручениями банк обязуется по поручения плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщикам лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаем и делового оборота.

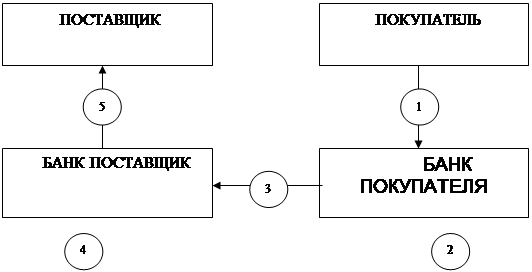

Платежные поручения по договоренности сторон могут быть срочными, досрочные и отсроченные. Срочные платежи совершаются в следующих вариантах: авансовый платеж, т.е. платеж до отгрузки готовой продукции; платеж после отгрузки готовой продукции, т.е. путем прямого акцепта готовой продукции; частичные платежи при крупных сделках рисунке 3.

|

Рисунок 3 – Схема расчёта платежными поручениями

1. Платежное поручение направляется от покупателя в обслуживающий его банк.

2. Происходит списание суммы с расчетного счета покупателя.

3. Сообщение в банк поставщика о списании суммы с расчетного счета покупателя.