Курсовая работа: Учёт продаж продукции, работ и услуг и расчёт с покупателями

5. Д-т сч.45 К-т сч.43- списаны коммерческие расходы, относящиеся к отгруженной продукции

6. Д-т сч.45 (80) К-т сч.90 (46)- отражен финансовый результат (прибыль убыток) от реализации продукции;

7. Д-т сч.62-4 К-т сч.62-1 получен чек от покупателя (на общую сумму дебиторской задолженности).

Все полученные чеки чекодержатель обязан зарегистрировать в книге учета ценных бумаг. Данный регистр должен иметь следующие обязательные реквизиты: наименования чекодателя, № и дату выписки чека, его сумму, наименования плательщика. Книга учета ценных бумаг брошюруется, скрепляется печатью организации и подписями ее руководителя и главного бухгалтера.

Чек представляется к платежу в рабочий день и рабочие часы банка. Если последний срок представления совпадает с нерабочим днем в банке, то чек должен быть предоставлен к платежу в течении следующего рабочего дня. Предоставления чека к платежу возможно 2-мя способами: получение его непосредственного предъявления баку плательщику и путем предъявления чека в банк, обслуживающий чекодержателя, на инкассо. Во втором случае оплата чека происходит в порядке исполнения инкассового поручения.

Плательщик по чеку обязан удостовериться в подлинности чека, а также в том, что его предъявитель является законным владельцем чека. После оплаты чека плательщик в праве потребовать передачи ему чека с распиской и получении платежа. В случае оплаты предложенного или похищенного чека может возникнуть вопрос о распределении возникших субъектов между чекодателем и банком. Согласно ст.879 ТК РФ убытки возлагаются на ту сторону, по чьей вине они были причинены.

Операции по оплате чека чекодержатель отразит следующим образом:

1. Д-т сч.62-5 К-т сч.62-4 – предъявлен чек в банк на инкассо;

2. Д-т сч.51,52 К-т сч.62-5 – зачислено на банковский счет дебиторская задолженность чекодателя.

Чекодатель, оплатив чек, сделает такие записи:

1. Д-т сч.60-2 К-т сч.55-2-2 – перечислено со специального счета кредиторская задолженность чекодержателю;

2. Д-т сч.68 К-т сч. 19-3 – принято к зачету сумма «входящего» НДС.

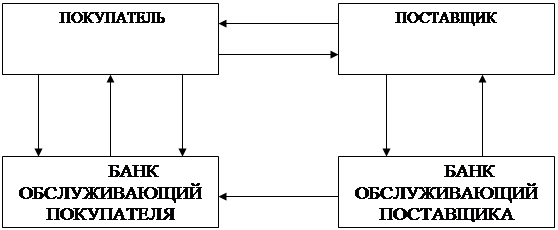

Рисунок 4 - Схема расчетов чеками

1. Покупатель представляет в обслуживающий его банк заявления на получения чеков и платежное поручение на депонирование сумм или заявления в 2-х экземплярах для приобретения чеков и платежное поручения чеков, оплата которых гарантированна банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименования банка, номер лицевого счета, названия чекодателя сумма чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Поставщик объявляет покупателю документы на отгруженную продукцию.

5. Покупатель выдает чек поставщику.

6. Поставщик предъявляет чек в банк, обслуживающий поставщика при реестре чеков.

7. В банке, обслуживающего поставщика, зачисляются денежные средства на счет поставщика.

8. Банк поставщика предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10. Банки выдают клиентам выписки из счетов банка [10, с.34]

Учет расчетов платежными требованиями – поручениями возникли на базе акцептной формы расчетов и сводятся к следующему: поставщик, отгрузив готовую продукцию, заполняет первую часть (требование), выписывая платежное требование (приложение) на покупателя – плательщика, отзывает ему или доставляет нарочным, или передает в свой банк. Получив платежные требования – поручения, плательщик обязан заполнить вторую часть – платежное поручение, поручая банку списать с его расчетного указанную сумму, т.к. обязательства поставщиком выполнены. Организация – плательщик сдает этот полностью заполненный документ в банк для оплаты. Банк после списание средств пересылает документы в банк поставщика для зачисления на его расчетный счет.

![]()

|

|

|

|

Рисунок 5 - Схема расчетов платежными требованиями поручениями

1. Договор – соглашение с указанием формы расчетов – платежными требованиями – поручениями;

2. Отгрузка продукции;