Курсовая работа: Учет расчетов с юридическими и физическими лицами

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Из таблицы 1 видно, что структура баланса предприятия не удовлетворяет установленным ограничениям и является неудовлетворительной. Так как структура баланса неудовлетворительна, рассчитаем коэффициент восстановления платежеспособности.

Коэффициент восстановления (утраты) платежеспособности является основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода

Таблица 1 - Анализ и оценка структуры баланса ОАО «Промприбор»

| Показатели | 2006 г. | 2007 г. | 2008 г. | Норма коэффициента | Возможное решение (оценка) |

| 1. Коэффициент текущей ликвидности | 1,19 | 1,10 | 1,56 | Структура баланса неудовлетворительна | |

| 2. Коэффициент обеспеченности собственными средствами | 0,05 | 0,07 | 0,10 | ||

| 3. Коэффициент восстановления платежеспособности | - | 0,53 | 0,89 | - | Предприятие в ближайшее время, вероятно утратит платежеспособность и, следовательно, не сможет выполнить своих обязательств перед кредиторами |

| 4. Коэффициент утраты платежеспособности | - | 0,54 | 0,84 |

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств предприятия.

Определяется как отношение фактической стоимости находящихся фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

К![]() =

= (1)

(1)

Значение коэффициента текущей ликвидности в 2006, 2007 и 2008 годах, равное 1,19, 1,10 и 1,15 соответственно, свидетельствует о том, что у исследуемого предприятия недостаточно оборотных средств для погашения краткосрочных обязательств.

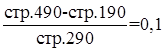

Коэффициент обеспеченности собственными оборотными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. КОСС характеризует наличие собственных источников финансирования оборотных активов предприятия, необходимых для поддержания нормального функционирования бизнеса.

ООС= (2)

(2)

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам. Коэффициент восстановления платежеспособности (КВП) определяется как отношение расчетного коэффициента текущей ликвидности.

КВП= (3)

(3)

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности (КУП) определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. В отличие от предыдущего коэффициента здесь период утраты платежеспособности устанавливается равным трем месяцам.

КУП= , (4)

, (4)

Если КУП![]() 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 месяцев.

1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 месяцев.

Так как коэффициент восстановления платежеспособности меньше единицы (табл. 1), то предприятие в 2007 и 2008 гг. не имело реальной возможности восстановить свою платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности также меньше единицы (равен 0,54 и 0,84 в 2007 и 2008 гг. соответственно), следовательно, предприятие может утратить свою платежеспособность в течение 3-х месяцев.

Таким образом, предприятие ОАО «Промприбор» в исследуемом периоде можно назвать несостоятельным, или неплатежеспособным.

1. Степень платежеспособности общая:

К![]() =

= (5)

(5)

где В![]() - среднемесячная выручка (форма №2

- среднемесячная выручка (форма №2 ![]() )

)

К![]() =3 – нормальное.

=3 – нормальное.

К![]() от 3 до 12 – проблемное состояние.

от 3 до 12 – проблемное состояние.

К![]() больше 12 месяцев – кризисное.

больше 12 месяцев – кризисное.

Таблица 2 - Анализ и оценка платежеспособности и ликвидности ОАО «Промприбор»

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| 1. Степень платежеспособности общая | 7,3 | 7,6 | 7,4 |

| 2. Коэффициент задолженности по кредитам банков и займам | 3,8 | 3,0 | 4,2 |

| 3. Коэффициент задолженности другим организациям | 1,2 | 1,9 | 1,7 |

| 4. Коэффициент задолженности фискальной системе | 1,9 | 2,7 | 1,2 |

| 5. Коэффициент внутреннего долга | 0,4 | 0,1 | 0,3 |

| 6. Коэффициент абсолютной ликвидности | 0,1 | 0,03 | 0,03 |

| 7. Коэффициент критической ликвидности | 0,6 | 0,5 | 0,7 |

К![]() составил на конец отчетного периода 7,4 месяца. Это означает, что предприятию, для того, чтобы погасить накопленную задолженность, необходимо в течение почти 8 месяцев направлять весь объем выручки на погашение долгов, не осуществляя при этом никаких расчетов.

составил на конец отчетного периода 7,4 месяца. Это означает, что предприятию, для того, чтобы погасить накопленную задолженность, необходимо в течение почти 8 месяцев направлять весь объем выручки на погашение долгов, не осуществляя при этом никаких расчетов.

Значение данного показателя превышает нормативное значение, равное 3 месяцам, что свидетельствует о проблемном финансовом состоянии предприятия.

В соответствие с ФЗ «О несостоятельности (банкротстве)» от 26.11.2002 г. №127-ФЗ в случае, если организация в составе своей задолженности имеет обязательства, не исполненные ею в течение трех месяцев с момента наступления даты их исполнения, то у данной организации имеются признаки банкротства.