Курсовая работа: Учёт расчётов с подотчётными лицами в валюте РФ и иностр. валюте

Во-вторых, средства под отчет получают те сотрудники, которые расплачиваются наличными от имени своего предприятия с другими организациями и предприятиями. Например, водитель покупает у АЗС горюче-смазочные материалы для служебного автомобиля, секретарь марки, конверты на почте, бухгалтер – бланки документов в специализированных магазинах. Чтобы получить деньги, сотрудник пишет заявление на имя руководителя организации, в котором просит выдать необходимую сумму. Если руководитель согласен, он подписывает приказ. В нем указывается кому и на какие цели выдаются деньги. Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются.

Глава II. Аналитический и синтетический учет

Расчеты с подотчетными лицами учитываются на счете 71. Это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденным приказом Минфина РФ от 31 октября 2000 г. № 94н. (в ред. от 07.05.2003 № 38н) Причем в аналитических регистрах эти расчеты нужно отражать подробно – отдельно по каждому сотруднику и по каждому авансовому отчету. Для этого обычно используется журнал-ордер № 7, форма которого утверждена письмом Минфина СССР от 8 марта 1960 г. № 63. (см приложение № 1).

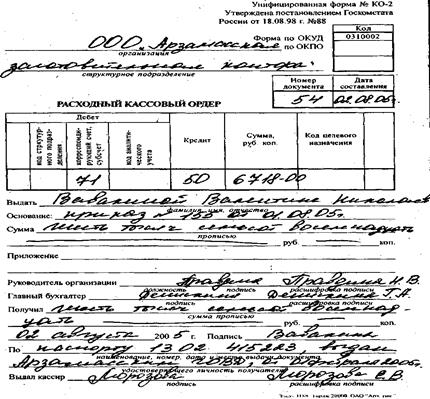

В ООО "АЗК" ведётся мемориально-ордерная форма бухгалтерского учёта. Бухгалтер выписывает расходный кассовый ордер, указав в нем выдаваемую сумму, кассир выплачивает сотруднику деньги, а подотчетник ставит свою подпись в ордере, дату. Это операция отражается проводкой: дебет 71 кредит 50 – выданы деньги в подотчет (обратная проводка – сданы неизрасходованные деньги подотчетным сотрудником). Расходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов. Ордер подписывается руководителем и главным бухгалтером.

Потратив деньги, сотрудник составляет авансовый отчет, его форма № АО -1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. (см. приложение №2)

Эту форму с 1 января 2002 года должны применять все предприятия. Составляется он в 1 экземпляре и важно, чтобы он был правильно оформлен. Подписан он должен быть подотчетным лицом, руководителем, главным бухгалтером и сотрудником бухгалтерии, принявшим этот отчет. Сотрудник, который составляет авансовый отчет должен подтвердить свои расходы оправдательными документами (товарные и кассовые чеки, квитанции, проездные билеты и т.п.). В данном случае это товарный и кассовый чеки. Если же сотрудник представил в бухгалтерию товарный чек без подробной расшифровки, то можно создать комиссию, которая составит акт и укажет в нем, за что были уплачены деньги. В дополнение к товарному чеку обязательно должен быть приложен кассовый чек, исключение составляют те случаи, когда у продавца есть право торговать без кассового аппарата.

Если из авансового отчета видно, что подотчетник истратил ровно столько, сколько получил, то в этом случае сальдо будет нулевым и задолженность не образуется.

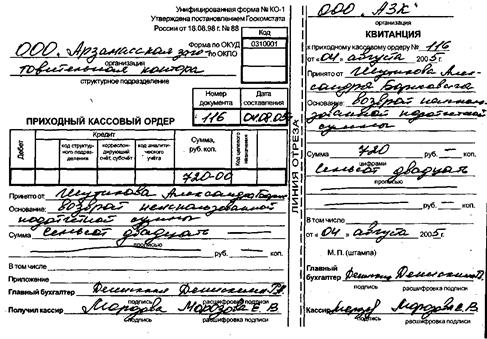

Если же часть денег осталась неизрасходованной, то работник должен вернуть остаток в кассу предприятия. Бухгалтер составляет приходный кассовый ордер.

Если у работника выданных денег не хватило, и он еще потратил свои, то возможны следующие варианты:

1) руководитель предприятия признал, что перерасход оправдан, работнику должны возместить разницу;

2) руководитель решит, что работник проявил излишнюю самостоятельность, то сумму перерасхода ему не компенсируют.

Суммы, не возвращенные подотчетными лицами в установленный срок, подлежат отражению по кредиту счета 71 в корреспонденции со счетом 94 "Недостачи и потери от порчи ценностей".

Следует отметить, что счет 71 "Расчеты с подотчетными лицами" - активно-пассивный и в аналитическом учете он может иметь сальдо сразу по дебету (когда кто-то из работников не отчитался по подотчетным деньгам) и кредиту (сотрудник потратил свои деньги, а предприятие их пока не вернуло).

В ООО "АЗК" на основании авансовых отчётов составляется разработочная ведомость по кредиту счёта № 71 "Расчёты с подотчётными лицами"(см. приложение №3), с корреспонденцией счетов. Затем составляется мемориальный ордер(см. приложение №4). Ордер регистрируется в регистрационном журнале по счетам синтетического учёта и разносится в Главной книге(см. приложение №5).

Сальдо показывается развернуто в синтетическом (Главная книга) и аналитическом учете, сверяются данные. На основании Главной книги составляется оборотная ведомость по счетам Главной книги и на ее основании составляется баланс.

В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетными лицами нужно указывать в строке 270 "Прочие оборотные активы", а кредиторскую – по строке 625 "Прочие кредиторы".

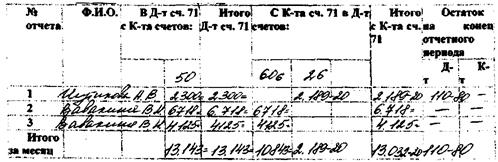

Аналитический учёт по каждому подотчётному лицу ведётся в сальдо-оборотной ведомости. Каждый авансовый отчет заносит в сальдо - оборотную ведомость только по одной строке.

Не позже 4-го числа следующего за отчетным месяцем в сальдо-оборотной ведомости подводятся месячные итоги по строке "Итого за месяц". Поскольку счет 71 пассивно-активный, сальдо может быть одновременно и по дебету, и по кредиту.

Сальдо-оборотная ведомость по счёту 71 за август 2005г.

Глава III. Приобретение подотчетными лицами товарно-материальных ценностей и продукции

Приобретение товарно-материальных ценностей (канцелярских, хозяйственных товаров, комплектов бланков бухгалтерской отчетности, технической и экономической литературы и т.п.) в организациях розничной торговли должно подтверждаться чеком контрольно-кассовых машин и товарным чеком, дополнительно содержащим отметку об оплате.

В кассовом чеке должны быть четко пропечатаны идентификационный номер продавца товара, его наименование, номер кассовой машины, дата совершения операции, сумма.

Товарный чек необходим для расшифровки сведений, указанных в кассовом чеке, в частности для указания конкретного перечня приобретенных товаров (например, степлер, ручки, бумага для принтера и др.). Запрещается указывать в товарных чеках вместо конкретных наименований товаров их общее название (например, канцтовары, хозтовары, продукты питания, книги и пр.).

В товарном чеке необходимо четкое указание номенклатуры, количества и стоимости приобретенных организацией товаров.

В случае отсутствия в товарном чеке подробной расшифровки приобретенных товаров представители организации должны составить акт, фиксирующий номенклатуру, количество приобретенных товаров и цели их приобретения.

Таким образом, кассовый чек фиксирует факт оплаты, а товарный чек является своеобразной накладной, отражающей получение подотчетным лицом оплаченных товаров. При отсутствии товарного чека акт, составленный представителями организации и удостоверяющий факт приобретения товарно-материальных ценностей за наличный расчет, будет выполнять функции товарного чека.