Курсовая работа: Учёт расчётов с подотчётными лицами в валюте РФ и иностр. валюте

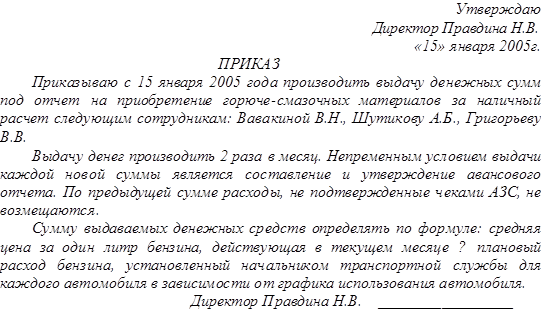

В ООО "АЗК" при заправке автомобиля топливом за наличный расчет выдаётся водителю под отчет два раза в месяц некоторая сумма на закупку ГСМ. Список лиц, имеющих право на получение денег на приобретение ГСМ, максимальная сумма, которая может быть выдана под отчет, и сроки составления авансовых отчетов установлены приказом по предприятию.

Размеры этой суммы определяются предприятием самостоятельно на основании практического опыта и плана использования автомобиля.

При приобретении ГСМ за наличный расчет перед каждым получением наличных денег из кассы водитель должен представить отчет о ранее приобретенном топливе. Данные о приобретенном за наличный расчет бензине заносятся в лицевую карточку водителя с указанием даты, количества и стоимости. По окончании месяца она сдается в бухгалтерию вместе с путевым листом. Водитель транспортного средства должен каждый раз, заправляя машину топливом, требовать на АЗС документ, подтверждающий количество оплаченного топлива; стоимость одного литра топлива.

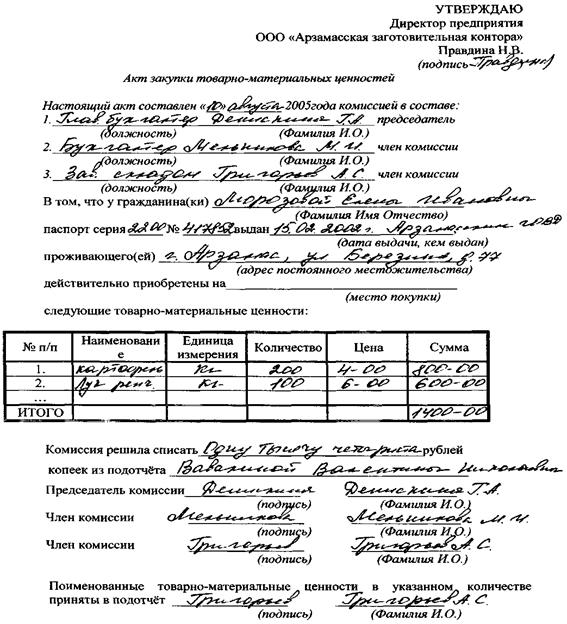

При покупке товаров у частных лиц и индивидуальных предпринимателей необходимо правильно оформить торгово-закупочный акт, который является в данном случае первичным документом.

Акт закупки

Данный акт должен содержать реквизиты, перечисленные в п. 13 Положения по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н: наименование документа, дату составления, наименование предприятия, от имени которого составлен документ, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении), наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Если торгово-закупочный акт не содержит этих реквизитов и проверить достоверность расхода подотчетным лицом выданной ему суммы невозможно, данные средства должны включаться в совокупный налогооблагаемый доход подотчетного лица для обложения налогом на доходы физических лиц.

Следует подчеркнуть, что сделки, в которых подотчетное лицо выступает от своего имени, а прием денег за оказанные ему услуги или проданные товарно-материальные ценности оформлен чеками ККМ, не считаются сделками между юридическими лицами.

На практике встречаются случаи, когда работник организации закупает товар за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства. При этом налоговые органы в отдельных случаях рассматривают такую операцию как факт покупки организацией товара у физического лица и требуют включить выплаченные работнику средства в расчет налога на доходы физических лиц.

Во избежание подобных споров с налоговыми органами при приобретении товаров не для собственных нужд, а для организации работнику следует оформить покупку от имени организации. Подтверждением приобретения товара от имени и в интересах организации может быть как прямое указание на данную организацию в документах на оплату (корешках к приходному кассовому ордеру) и передачу товара (накладные подписаны по доверенности или непосредственно лицом, имеющим право подписи финансовых документов), так и указание на физическое лицо (фамилия, имя, отчество работника организации, директора), участвующее в сделке купли-продажи.

При этом после одобрения сделки у организации возникает задолженность по возмещению работнику произведенных им расходов. Выдача из кассы организации средств производится на основании авансового отчета с приложением к нему необходимых первичных документов, подтверждающих данную покупку.

В этом случае подобные операции могут отражаться следующими записями:

Дебет 10, 41 Кредит 60 - оприходованы приобретенные товарно-материальные ценности;

Дебет 19 Кредит 60 - отражена сумма НДС по приобретенным товарно-материальным ценностям (для зачета НДС признается счет-фактура с выделением его отдельной строкой);

Дебет 60 Кредит 71 - отражена задолженность организации перед работником на основании авансового отчета;

Дебет 71 Кредит 50 - погашена задолженность перед физическим лицом по приобретенным товарно-материальным ценностям.

Организация рассчитывается с физическими лицами за товары, как правило, наличными деньгами через подотчетных лиц (или же напрямую через кассу). При этом лимита расчетов в 60 000 рублей по одной сделке можно не соблюдать (этот лимит, установленный ЦБ РФ, касается только расчетов с юридическими лицами).

Глава IV. Служебные командировки по России и за рубеж

Служебная командировка – это поездка работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового Кодекса, далее - ТК РФ).

Инструкция не указывает, что следует считать местом постоянной работы. На практике местом постоянной работы считается расположенное в определенном населенном пункте предприятие, либо отдельная его часть, участок, отделение, объект предприятия, работа в котором обусловлена трудовым договором. В тех случаях, когда филиалы, участки и другие подразделения, входящие в состав объединения, предприятия, учреждения, организации находятся в другой местности, местом постоянной работы работника считается то производственное объединение, работа в котором обусловлена трудовым договором.

Не признаются командировками служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер (ст. 166 ТК РФ).

Рабочие и служащие обязаны выполнять распоряжение руководителя учреждения или вышестоящего органа о направлении в командировку. Отказ от такой поездки считается нарушением трудовой дисциплины. Уважительными причинами признаются, например, болезнь самого работника, члена его семьи, нуждающегося в уходе, обучение без отрыва от производства и др.

Нельзя направлять в командировки беременных женщин и работников до 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов в соответствии с перечными профессий, устанавливаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, ст. 259, 268 ТК РФ).

Направлять в служебные командировки женщин, имеющих детей в возрасте до трех лет, допускаются только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. При этом женщины, имеющие детей в возрасте до трех лет, должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

Сказанное выше относится и к работникам, имеющим детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением, а также, согласно ст. 264, распространяется на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних.

Для остальных работников распоряжение руководителя о выезде в служебную командировку является обязательным. Отказ представляет собой дисциплинарный проступок, за который на работника может быть наложено дисциплинарное взыскание.

Работник - совместитель может также быть направлен в командировку. Средний заработок сохраняется ему только в той организации, которая его командировала. В случае направления в командировку одновременно по основной и совмещаемой работе средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними (п. 9 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 "О служебных командировках в пределах СССР" далее – Инструкция № 62).

Только штатные работники, заключившие с предприятием трудовой договор, находятся в административном подчинении у руководителя и могут быть направлены им в командировку.