Курсовая работа: Учет затрат на оплату труда

3.3 Техника расчетов по заработной плате и ее аналитический учет

Фонд оплаты труда делится на:

- фонд основной заработной платы: заработная плата, начисленная за выполняемую работу по тарифным ставкам, должностным окладам; стоимость продукции, которая выдается в порядке натуральной оплаты работникам согласно действующему законодательству; доплаты к должностным окладам в размерах, установленных действующим законодательством, [21, c. 88] за мастерство, за руководство бригадами; профессиональные надбавки руководителям, специалистам за высокие достижения или за выполнение особо важных заданий, за знание иностранного языка, за совмещение профессий, расширение сфер деятельности, увеличение объема выполняемых работ, за стаж работы, выслугу лет; доплаты к среднему заработку в случаях, предусмотренных законодательством; и т.д.

- фонд дополнительной оплаты труда: надбавки, не предусмотренные законодательством, и сверх размеров, установленных действующим законодательством; разнообразные премии; одноразовые поощрения; вознаграждения по итогам работы за год; оплата отпусков в части соответствующей доли их заработной платы, которая начисляется за счет прибыли, остающейся в распоряжении предприятия; вознаграждения за выслугу лет, стаж работы не предусмотренные законодательством, и сверх размеров предусмотренных законодательством; и т.д. [23, c. 92].

Оплата пособий по временной нетрудоспособности осуществляется на основании листов нетрудоспособности исходя из среднего заработка за два предшествующих месяца по болезни.

Оплата за время выполнения общественных и государственных обязанностей определяются из расчета среднего заработка последних двух календарных месяцев работы; для проработавших на предприятии менее двух месяцев - из расчета среднего заработка за фактически отработанное время [21, c. 89].

Оплата дней отпуска осуществляется согласно рассчитанному среднему дневному заработку. Средний дневной заработок на данном предприятии определяется исходя из трех последних месяцев работы, предшествующих уходу в отпуск [15, c. 255] методом прямого счета. Среднедневной заработок умножается на количество дней отпуска в соответствии с трудовым договором и получается сумма оплаты ежегодного отпуска [12, c. 168]. (См. Приложение 2).

Все первичные документы по учету труда и заработной платы в установленные сроки сдаются в бухгалтерию.

Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя из данных табеля о проработанном времени и тарифной ставки. Сумма авансов затем удерживается из заработной платы работников, рассчитанной по итогам месяца.

Ежемесячно производятся от начисленной заработной платы отчислений в Пенсионный фонд в размере 14% от начисленного фонда оплаты труда (т.к. предприятие применяет упрощенную систему налогообложения).

В ФСС согласно утвержденному классу риска производятся отчисления от начисленного фонда оплаты труда в размере 1,7 %

Эти расходы несет работодатель, в ФОМС отчисления не производятся (т.к. предприятие применяет упрощенную систему налогообложения).

Обоснованность фонда заработной платы можно проверить, во-первых сопоставляя темпы роста средней заработной платы и производительности труда, во-вторых, определяя зависимость роста заработной платы от роста производительности труда, средней заработной платы и объемов производства.

Фонд оплаты труда в ООО "Аврора" формируется за счет ежемесячной выручки от продаж готовой продукции после оплаты необходимых расходов на материалы, комплектующие необходимые для выполнения заказов и в том случае если в текущем месяце существует недостаток денежных средств, используются средства из резервного фонда оплаты труда. Резервный фонд создается за счет свободных денежных средств, остающихся в распоряжении предприятия в периоды, когда объемы продаж превышают плановые.

В ООО "Аврора" фонд заработной платы устанавливается в соответствии со штатным расписанием. В него включают основную и дополнительную оплату труда, премиальный фонд. (См. Приложение 3).

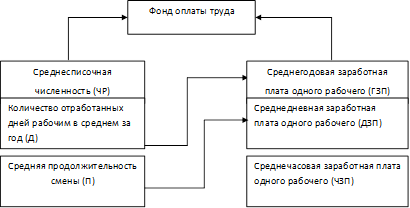

В ООО "Аврора" фонд оплаты труда можно представить в виде схемы (рис. 1). Как видно из схемы фонд заработной платы этих категорий работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени.

Рисунок 1. Схема фонда заработной платы работников ООО "Аврора"

Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты требуется данные, предусмотренные в таблице 2.

Таблица 2Исходные данные для анализа фонда заработной платы (тыс. руб.)

| Показатель | 2004 | 2005 | 2006 | отклонение от плана | |

| план | факт | ||||

| Среднесписочная численностьработников | 8 | 9 | 10 | 11 | +1 |

| Количество отработанных дней одним рабочим в среднем за год | 220 | 218 | 220 | 214 | - 6 |

| Средняя продолжительность рабочей смены, ч. | 7,94 | 7,80 | 8,00 | 7,85 | -0,05 |

| Фонд оплаты труда, тыс. руб. | 98 | 240 | 340 | 407 | +57 |

| Зарплата одного работника, руб.:среднегодовая (ГЗП) | 12,3 | 26 | 35 | 37 | +2 |

Таким образом, увеличение фонда зарплаты произошло в основном за счёт увеличения численности работников, а также за счет увеличения окладов по сравнению с аналогичными периодами предыдущего года.

Увеличение среднего заработка, также вызвано увеличением окладов работников. Фактическое превышение среднегодовой оплаты труда над пл