Курсовая работа: Учет затрат по строительству объектов

45.21«Производство общестроительных работ»;

45.22«Устройство покрытий зданий и сооружений»; 45.25.5 «Производство каменных работ».

Монтажные работы могут относиться не только к строительной деятельности, но и к другим видам деятельности, например:

45.21.7 "Монтаж зданий и сооружений из сборных конструкции" относится к разделу 45 «Строительство»;

29.12.9 «Предоставление услуг по монтажу, ремонту и техническому обслуживанию насосов и компрессоров» относится к разделу 29 «Производство машин и оборудования»;

31.10.9 «Предоставление услуг по монтажу, ремонту, техническому обслуживанию и перемотке электродвигателей, генераторов и трансформаторов» относится к разделу 31 «Производство офисного оборудования и вычислительной техники».

Таким образом, согласно Классификатору существуют следующие виды работ:

•строительство вообще, включая монтаж в строительстве;

•отдельно монтажные работы только в сфере строительства;

•монтажные работы в разных сферах деятельности, включая строительство.

Необходимо обратить внимание, что под строительством подразумеваются новое строительство, а также реконструкция, расширение и техническое перевооружение зданий. Понятия реконструкции, расширения и технического перевооружения определены в Приложении № 13 инструктивного письма Минфина СССР от 29 мая 1984 г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

Новое строительство комплекса основного и подсобного объектов характеризуется тем, что после ввода в эксплуатацию здание будет находиться на самостоятельном балансе. Осуществляется на новых площадках для создания новой производственной мощности.

Расширение — это строительство дополнительных производств на действующем предприятии (сооружении), а также строительство новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

Реконструкция — это переустройство существующих объектов (существующих цехов и объектов основного, подсобного и обслуживающего назначения), связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, при одновременном улучшении условий их труда и охраны окружающей среды.

При реконструкции зданий могут осуществляться:

•изменение планировки помещений, возведение надстроек, встроек, пристроек, а при наличии необходимых обоснований — их частичная разборка;

•повышение уровня инженерного оборудования, включая реконструкцию инженерных сетей (кроме магистральных);

•улучшение архитектурной выразительности зданий.

Техническое перевооружение действующих предприятий включает комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным.

Указанные работы (кроме нового строительства) приводят к изменению сущности объекта.

Сложнее обстоит дело с выполнением строительно-монтажных работ для собственного потребления. Если организация является плательщиком единого налога на вмененный доход (ЕНВД), такие работы в случае признания их строительными, по мнению налоговых органов, должны облагаться НДС. На это указано в письме Минфина России от 8 декабря 2004 г. № 03-04-11/222, посвященном уплате НДС со строительно-монтажных работ организациями, переведенными на уплату ЕНВД. В п. 4 ст. 346 НК РФ говорится, что налогоплательшики, уплачивающие ЕНВД, не являются плательщиками НДС по «вмененному» виду деятельности. Этот вывод подтверждается и п. 7 ст. 346 НК РФ, где сказано, что если организация наряду с деятельностью, переведенной на ЕНВД, осуществляет другие виды деятельности, то налоги по этим «другим» платятся в общеустановленном порядке. Следовательно, по другим видам деятельности организация является плательщиком НДС. Тогда организация должна решить: такое строительство рассматривается как вид деятельности или нет. Если строительство хозяйственным способом является видом деятельности, то с него необходимо уплатить НДС, если нет, то НДС не платится. Что такое строительство, мы рассмотрели. А что такое вид деятельности? По мнению автора, здесь следует говорить только о предпринимательской деятельности. Согласно п. 1 ст. 2 Гражданского кодекса РФ (далее — ГК РФ) предпринимательская деятельность всегда направлена на систематическое получение прибыли от выполнения работ, оказания услуг, продажи товаров или пользования имуществом. Таким образом, если строится здание, необходимое для предпринимательской деятельности, то и само строительство должно рассматриваться как предпринимательская деятельность. Если же цель строительства не заключается в получении прибыли, то о предпринимательской деятельности речь не идет.

Данное мнение достаточно спорно. Правильность его может быть доказана только в суде. Все это свидетельствует о том, насколько недостаточно у нас развита нормативная база: основные понятия определены расплывчато и неоднозначно.

1.2 СУБЪЕКТЫ СТРОИТЕЛЬСТВА

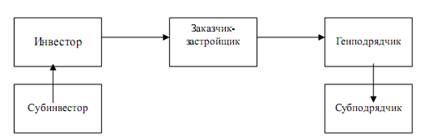

В строительстве, как правило, невозможно произвести законченный объект силами одной организации, поэтому весь объем работ распределяется между несколькими строительными организациями, в результате чего образуется следующая цепочка предприятий, принимающих участие в строительстве. Организация, для которой выполняется строительство, называется инвестором. Она производит инвестирование — вложение денежных средств в создание нового объекта строительства. Инвестор — юридическое или физическое лицо, осуществляющее вложения собственных, заемных и привлеченных средств в создание и воспроизводство основных средств. Если финансовых возможностей одной организации недостаточно, привлекаются субинвесторы, или соинвесторы. В настоящее время не установлено, как называть такие организации, поэтому допустимо применять оба названия. Построенное здание или сооружение будет находиться в собственности таких организаций. Инвестор, как правило, не является специализированной строительной организацией. Для организации процесса строительства инвестор заключает договор со специализированной строительной организацией, которая называется «заказчик-застройщик». Деятельность заказчика-застройщика заключается в организации процесса строительства. Заказчик-застройщик занимается подбором подрядных строительных организаций, осуществляет технический и архитектурный надзор за строительством. Строительные работы выполняют непосредственно подрядные организации: генподрядчик и субподрядчики.

Есть определенное различие между заказчиком, застройщиком и заказчиком-застройщиком. Заказник — это организация, которая может организовать строительство и вести технический надзор. Застройщик — это юридическое лицо независимо от его организационно-правовой формы или индивидуальный предприниматель, имеющие в собственности или на праве аренды земельный участок и привлекающие денежные средства участников долевого строительства для строительства (создания) на этом земельном участке многоквартирных домов и (или) иных объектов недвижимости на основании полученного разрешения на строительство. К иным объектам недвижимости относятся гаражи, объекты здравоохранения, общественного питания, предпринимательской деятельности, торговли, культуры и т. д., за исключением объектов производственного назначения. Соответственно заказник-застройщик — это организация, которая имеет право на землю под застройку, а также возможность привлекать соинвесторов, сама производит инвестирование и имеет право контролировать и организовывать строительство. Подрядчик — юридическое лицо, выполняющее подрядные работы для застройщика по договору на строительство. Любая подрядная организация для выполнения работ может нанять нового субподрядника. В этом случае она выступает в роли генподрядчика для своих субподрядчиков.

При наличии соответствующих производственных возможностей субъекты строительства могут совмещать свою деятельность. Так, инвестор может одновременно являться заказчиком-застройщиком и (или) подрядчиком, а заказчик-застройщик может одновременно выполнять подрядные работы. Заказчик-застройщик руководит работами по строительству объекта для инвестора. Именно он должен создать подрядчику условия для выполнения работ, принять эти работы и оплатить их. При этом строительная организация может совмещать функции заказчика-застройщика и подрядчика, т. е. строить хозяйственным способом. Однако таким способом можно строить только небольшие объекты.

Как уже отмечалось, процесс строительства складывается из следующих этапов (схема 1).

Схема 1. Долевое (инвестиционное) строительство