Курсовая работа: Управление основными средствами предприятия (на примере ОАО "Биробиджанская мебельная фабрика")

- По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства.

- По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

- активные (их участие может быть измерено количеством часов работы, объемом работ);

- пассивные (здания, сооружения). Их участие в основной деятельности невозможно измерить в каких-либо показателях.

Рассмотрев понятие и виды основных средств целесообразно будет раскрыть методы их оценки, разобраться с понятием «амортизация» и способами ее начисления.

1.2 Методы оценки основных фондов и их амортизация

В целях оценки основных фондов используются несколько видов их стоимости, которые друг от друга отличаются. Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию следующим образом:

![]() , (1.1)

, (1.1)

где Ц - цена основных фондов с учетом упаковки;

Зд - затраты на доставку;

Зу - затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Также выделяют балансовую стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

![]() , (1.2)

, (1.2)

где ![]() - стоимость основных фондов, приобретенных до переоценки;

- стоимость основных фондов, приобретенных до переоценки;

![]() - стоимость основных фондов, приобретенных после переоценки.

- стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

![]() , (1.3)

, (1.3)

где И - стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) - это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) - это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

![]() (1.4)

(1.4)

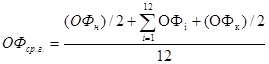

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г):

, (1.5)

, (1.5)

где ОФн - стоимость основных фондов на начало года;

ОФк - стоимость основных фондов на конец года;

ОФi - стоимость основных фондов на начало i-го месяца.

Показатели движения и эффективности использования основных фондов