Курсовая работа: Управління процесом формування портфеля цінних паперів банку

Якщо очікувана норма інвестиційного прибутку визначається самим інвестором, то цей показник формує і суму інвестиційних витрат на той чи інший цінний папір, що має забезпечити йому очікувану суму прибутку. Ця розрахункова сума інвестиційних витрат являє собою реальну вартість цінного папера, яка складається в умовах очікуваної норми прибутку за ним з урахуванням відповідного рівня ризику. Якщо фактична сума інвестиційних витрат за цінним папером перевищуватиме його реальну вартість, то ефективність фінансового інвестування знизиться (тобто інвестор не отримає очікуваної суми інвестиційного прибутку). І, навпаки, якщо фактична сума інвестиційних витрат буде нижчою від реальної вартості цінного папера, то ефективність фінансового інвестування зросте (тобто інвестор отримає інвестиційний прибуток у сумі, більшій, ніж очікувана).Таким чином, оцінка ефективності цінного папера зводиться до оцінки реальної його вартості, що забезпечує отримання очікуваної норми інвестиційного прибутку за ним. Особливості формування зворотного грошового потоку за окремими видами фінансових інструментів визначають різноманітність варіацій моделей оцінки їх реальної вартості.

Оцінка реальної вартості фінансового інструменту порівняно з ціною його поточного ринкового котирування або розрахована очікувана норма валового інвестиційного прибутку (прибутковість) за ним є основним критерієм прийняття управлінських рішень щодо здійснення тих чи інших фінансових інвестицій, і разом з тим під час прийняття таких управлінських рішень можуть бути враховані й інші чинники, які впливають на ступінь ризику інвестицій у певний цінний папір.

Ризики, пов'язані з фінансовим інвестуванням насамперед обумовлені:

· непродуманим вибором цінного папера;

· фінансовими труднощами або банкрутством емітента;

· непередбачуваними змінами умов інвестування;

· різким погіршенням кон'юнктури ринку товарів, що виробляються емітентом, або кон'юнктури ринку цінних паперів;

· прямим обманом посередників, що працюють на фондовому ринку.

Ризики, пов'язані з формуванням портфеля цінних паперів, прийнято поділяти щодо джерел виникнення на:

1)систематичні (ринкові або недиверсифіковані) ризики властиві всім інвестиційним інструментам ризики, які визначаються зміною економічного циклу в країні або кон’юнктурних циклів на ринках, у тому числі:

· змінами податкового законодавства в галузі інвестування;

· впровадженням нових законодавчих актів у сфері оподаткування, амортизаційних відрахувань та інших факторів, що знижують прибутковість бізнесу.

Вони обумовлені загальними умовами, що склалися в країні, як економічного, так і політичного й суспільного характеру;

2)несистематичні (диверсифіковані) ризики - унікальні ділові й фінансові ризики, властиві конкретному цінному паперу. Ці ризики характерні для конкретного об'єкта інвестування або діяльності конкретного інвестора і виникають через непрофесійний менеджмент, неврахування конкурентів та інші фактори, вплив яких можна усунути.

Результатом даного етапу формування портфеля є ранжований за співвідношенням прибутку та ризику перелік цінних паперів, відібраних для включення в портфель.

3-й етап - оптимізація портфеля цінних паперів, спрямована на зниження його ризику із заданим рівнем прибутковості.

Оптимізація портфеля ґрунтується на оцінці ризику і відповідній диверсифікації інструментів портфеля.

Інвестиційні ризики вимірюються різними методами - шляхом розрахунку середньоквадратичного відхилення, коефіцієнта варіації, β-коефіцієнта, а також експертним методом. Ризики вимірюються за кожним цінним папером.

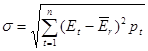

Середньоквадратичне відхилення σ є найпоширенішим показником оцінки рівня інвестиційних ризиків. Розрахунок цього показника дає змогу врахувати коливання очікуваних доходів від різних інвестицій. Числове значення цього коливання розраховується за формулою

,(2)

,(2)

де t – кількість періодів; n – кількість спостережень; Е – розрахунковий дохід за цінним папером при різних значеннях кон’юнктури; ![]() – середній очікуваний дохід за цінним папером; pt – значення ймовірності доходів.

– середній очікуваний дохід за цінним папером; pt – значення ймовірності доходів.

Коефіцієнт варіації дає змогу визначити рівень ризику, якщо показники середніх очікуваних доходів відрізняються між собою. Розрахунок коефіцієнта варіації CV здійснюється за формулою

![]() (3)

(3)

Під час порівняння рівнів ризиків за окремими цінними паперами перевагу треба надавати тому з них, за яким значення коефіцієнта варіації найнижче (що свідчить про найкраще співвідношення ризику і дохідності).

Бета-коефіцієнт (β - коефіцієнт) використовується для аналізу ризикованості вкладень в окремі цінні папери порівняно з систематичним ризиком усього ринку цінних паперів. Розрахунок цього показника здійснюється за формулою:

![]() ,(4)

,(4)

де соr - кореляція між доходом від окремого виду цінного папера і середнім рівнем дохідності цінних паперів у цілому;

σц - середньоквадратичне відхилення дохідності за окремим видом цінного папера;

σф — середньоквадратичне відхилення дохідності за ринком цінних паперів у цілому.