Курсовая работа: Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения

Оглавление

Введение

1. Упрощенная система налогообложения

1.1. Преимущества и недостатки перехода налогоплательщиков на УСН

1.2. Ведение налогового учета при переходе на УСН

2. Особенности упрощенной системы налогообложения 2008г.

2.1. Плательщики единого налога

2.2. Поправки учета доходов и расходов

Заключение

Список использованной литературы

Реферат

Работа «Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения» состоит из введения, 2 глав, заключения, списка использованной литературы. Содержание работы изложено на 25 страницах. Содержит 3 рисунка и 2 таблицы. Список использованной литературы включает 12 наименований.

Цель работы состоит в раскрытии темы: ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения.

Задача данной работы состоит в изучении объектов налогообложения, рассмотрении преимуществ и недостатков перехода налогоплательщиков на упрощенную систему налогообложения, а также особенностей ведения налогового учета при переходе на УСН.

Объект исследования является действующая упрощенная система налогообложения и ее применение в практике налогообложения субъектов малого предпринимательства.

Теоретической и методологической основой послужили: научные труды отечественных авторов по проблемам малого предпринимательства, Налоговый кодекс РФ, иные законодательные акты РФ и РД, инструктивные и методические материалы по применению специальных налоговых режимов в деятельности субъектов малого предпринимательства.

Полученные результаты говорят о том, что упрощенная система налогообложения на сегодняшний день является действительно льготной. Однако для того, чтобы решение о переводе всего бизнеса или его части на УСНО было взвешенным, нужно ясно представлять себе все ограничения, которые законодатели наложили на «упрощенные» фирмы. Применяющие ее фирмы в два- три раза снижают налоговую нагрузку. Использование полученных результатов возможно для оценки возможности перехода налогоплательщиков на упрощенную систему налогообложения и ведения налогового учета перешедшим на УСН.

Введение

Упрощенная система налогообложения введена с 2003 года. И с тех пор многие организации предпочли перейти на «упрощенку». Но некоторые фирмы до сих пор не приемлют эту налоговую систему, считая ее сложной в применении.

Многие бухгалтеры считают упрощенную систему налогообложения неприменимой для фирмы, в которой они работают. И напрасно. Ведь ни для кого не секрет, что невысокие доходы многих малых предприятий с трудом позволяют честно платить все налоги. А «упрощенка» – это законный способ налоговой оптимизации, о котором знают далеко не все. К тому же для бухгалтера этот спецрежим означает сокращение трудоемкости бухгалтерского и налогового учета.

Таким образом, целью данной работы является раскрытие темы: «Ведение налогового учета налогоплательщиками, перешедшими на упрощенную систему налогообложения». Поставленная цель потребовала решения следующих задач:

· Проанализировать суть и объекты упрощенной системы налогообложения

· Выделить преимущества и недостатки перехода на упрощенную систему налогообложения

· Рассмотреть ведение налогового учета налогоплательщиками, перешедшими на УСН

· Изучить нормативное регулирование упрощенной системы налогообложения.

Данная работа подготовлена на основе учебно – методической литературы, законодательных актов и нормативных документов, регулирующих предпринимательскую деятельность и определяющих правовые и методологические основы организации и ведения бухгалтерского учёта в Российской Федерации.

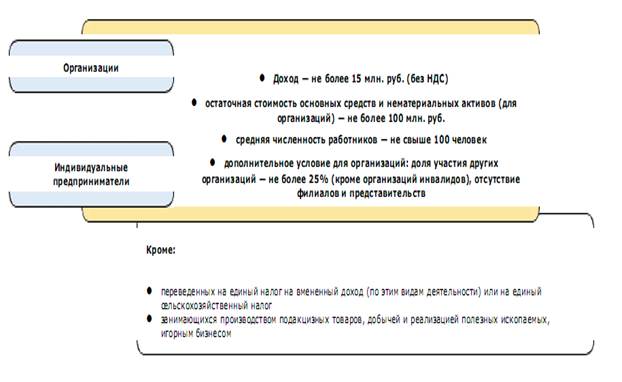

1. Упрощенная система налогообложения

Объектом упрощенной системы налогообложения могут быть организации и индивидуальные предприниматели. (Рис. 1)

Переход на упрощенную систему для действующих организаций и предпринимателей возможен только с начала года. Для этого в период с 1 октября по 30 ноября предыдушего года необходимо подать заявление в налоговый орган по месту учета. Организации при этом сообщают о размере доходов от реализации, который не должен превышать 11 млн. руб. за 9 месяцев года, в котором подается заявление.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--